Перевозки пассажиров в России - итоги 2019 года

Общие итоги деятельности российских авиакомпаний в 2018-2019 годах (перевозка пассажиров)

Динамика пассажирских перевозок в РСФСР-РФ за 40 лет

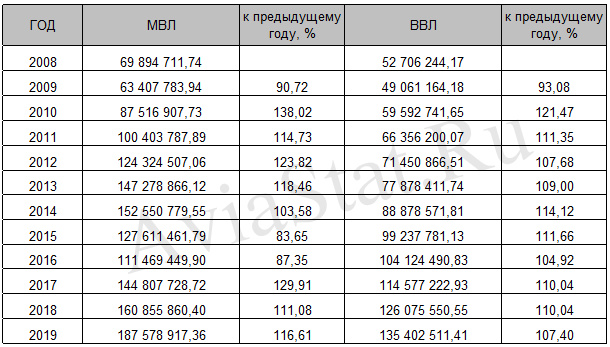

Пик перевозок в РСФСР был достигнут в 1990 году - 94,3 млн пассажиров и 159,5 млрд пассажирокилометров, после чего началось длительное снижение на фоне общеэкономического спада 90-х годов. Минимальные значения были зафиксированы в 1999 году - 28,5 млн пассажиров и 53,4 млрд пассажирокилометров. Падение показателей за десятилетие в три раза. После чего начался медленный восстановительный рост. К концу первого десятилетия 21 века, миновав краткосрочный спад из-за мирового кризиса 2008-2009 годов, российским авиакомпаниям все же удалось удвоить объемы перевозок пассажиров, а пассажирооборот даже утроить, выйдя на уровень показателей 1990 года.

С 2010 года рост объемов перевозок в России имеет рекордные показатели, существенно опережающие общемировые. С 2009 по 2019 годы объемы перевозок пассажиров и пассажирооборот в России выросли почти в 3 раза. Такие высокие темпы роста зафиксированы несмотря на кризис 2015 года (двухкратная девальвация рубля, снижение платежеспособности населения, санкционное давление...). При этом, в 2015-16 годах фиксировалось только снижение пассажирооборота, количество же перевезенных пассажиров оставалось практически на уровне 2014 года (снижение пассажиропотока на МВЛ было полностью компенсировано ростом на ВВЛ).

Пассажирские перевозки (МВЛ + ВВЛ) в 2008-2019 годах (российские авиакомпании)

Всего за три года, с 2017 по 2019, пассажиропоток российских авиакомпаний вырос сразу на 45% (+40 млн пасс.), а пассажирооборот на 50%. Таким образом, в 2019 году российская авиация уже перевезла на 34 млн пассажиров больше лучшего показателя РСФСР (+36%), а по пассажирообороту показатель превзойден в 2 раза. При этом, объем внутренних перевозок за 2019 год, за исключением маршрутов, пунктом назначения/отправления которых является г. Москва, составил 19,2 млн пассажиров и увеличился на 16,6 % по отношению к 2018 году.

Динамика изменений пассажиропотока на МВЛ и ВВЛ в 2008-2019 годах (российские авиакомпании)

.jpg)

В десятке наиболее популярных международных направлений у российских авиакомпаний (в порядке убывания): Турция, Германия, Италия, Китай, Испания и Канарские острова, Таиланд, Армения, Кипр, Тунис, Вьетнам. Наиболее популярными внутренними направлениями по-прежнему остаются Москва, Санкт-Петербург и курорты Юга России - Республика Крым и Краснодарский край. Причем, открытие автомобильного и железнодорожного движения по Крымскому мосту на воздушный пассажирский трафик не повлияло.

Пассажирооборот (тыс. пасс. км) российских авиакомпаний в 2008-2019 годах

.jpg)

Однако, несмотря на такую положительную динамику, экономическую среду существования авиаотрасли нельзя назвать благоприятной. 2017 год обозначился резким ростом стоимости авиационного топлива (до+30%), за минувшее десятилетие отрасль пережила ограничения полетов в Египет, Грузию и на Украину. Все эти факторы отрицательно сказались на доходах авиакомпаний, которые по итогам минувших трех лет генерируют общеотраслевой убыток. И все же, согласно форме статистической отчетности Росавиации, за 9 месяцев 2019 года авиакомпаниям удалось почти в 2 раза сократить общий убыток от операционной деятельности, составил 10,9 млрд рублей, против 20,3 млрд рублей в 2018 году.

Динамика изменений пассажирооборота на МВЛ и ВВЛ в 2008-2019 годах (российские авиакомпании)

Состояние рынка авиаперевозок России в 1990-2019 годы

После распада СССР в 1991 году, на базе авиаотрядов советского Аэрофлота началось формирование авиакомпаний, число которых очень быстро достигло 383 коммерческих эксплуатантов. С этого момнента их число неуклонно снижалось, и в годы спада авиаперевозок, и в годы подъема.

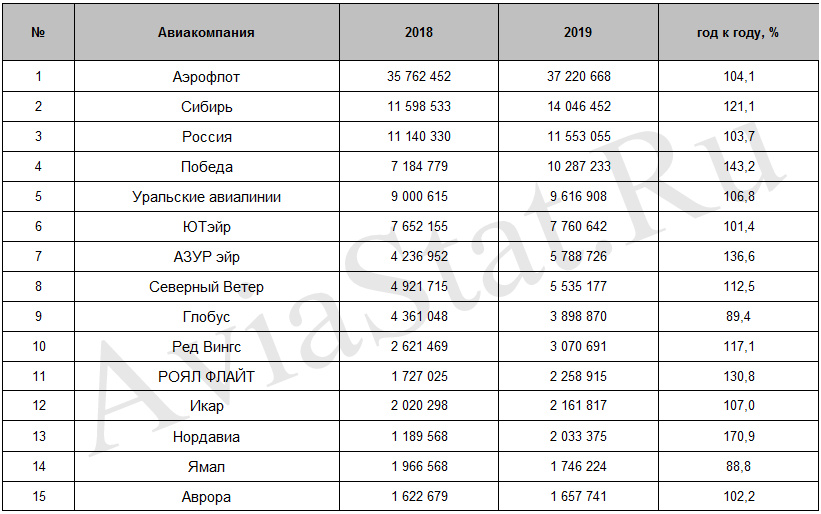

С 2010 года численность авиакомпаний в России стабилизировалась, с незначительным снижением. В то же время за минувшее десятилетие существенно изменилась структура рынка. Всего 15 авиакомпаний из 107 зарегистрированных осуществляют перевозку 92,6% пассажиров (118 636 494 из 128 127 828) и выполняют 93,9% пассажирооборота.

Перевозка пассажиров в 2018-2019 годах - 15 крупнейших авиакомпаний России

.jpg)

В то же время, Росавиация лишь 18 компаний относит к числу магистральных перевозчиков, ещё 21 - к региональным. Остальные - к местным, вертолетным, грузовым, бизнес и специальным перевозчикам. Также следует обратить внимание, что помимо коммерческих эксплуатантов присутствует немалое количество операторов авиации общего назначения и авиационных работ.

Динамика количества эксплуатантов и их классификация по состоянию на 31.12.2019г. (Росавиация)

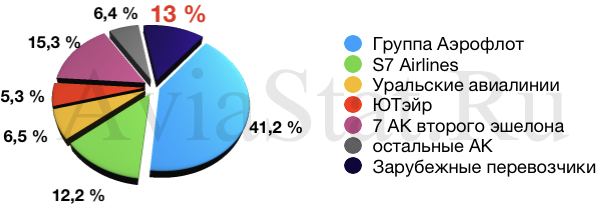

Однако следует заметить, что из обозначенных 15 авиакомпаний, четверка крупнейших игроков (8 авиакомпаний) - Группа Аэрофлот (Аэрофлот, Россия, Победа, Аврора), S7 (Сибирь, Глобус), Уральские авиалинии и ЮТэйр занимают 75% доли рынка авиаперевозок. Причем, у Группы Аэрофлот почти половина - 47,4%.

Распределение долей рынка авиаперевозок РФ (российские авиакомпании)

Однако, оценивая структуру российского рынка авиаперевозок, было бы не верно не учесть объемы перевозок иностранных авиаперевозчиков, присутствующих на нем. За 2019 год иностранные авиакомпании перевезли из/в Россию почти 20 млн пассажироов. С учетом этого диаграмма распределения долей рынка будет выглядеть следующим образом.

Распределение долей рынка авиаперевозок РФ (российские и зарубежные авиакомпании)

Таким образом, доля иностранных авиакомпаний на российском рынке состаляет 13%, а отрыв группы Аэрофлот становится уже не столь значительным. В то же время, в совокупности иностранные авиакомпани по объемам перевозок уступают только Аэрофлоту. Опережая все остальные российские авиакомпании.

В завершение приведем соотношение объемов перевозок российских и иностранных перевозчиков только на международных воздушных линиях.

Иностранные авиакомпании обеспечивают более четверти авиаперевозок на международных воздушных линиях. Иными словами, каждый четвертый пассажир в/из России перевезен зарубежным авиаперевозчиком.

Иностранные авиакомпании обеспечивают более четверти авиаперевозок на международных воздушных линиях. Иными словами, каждый четвертый пассажир в/из России перевезен зарубежным авиаперевозчиком.