Базовые показатели и прогноз развития авиатранспортной отрасли России

За минувшие годы в рамках реализации стратегии развития авиатранспортной инфраструктуры был реализован ряд ключевых проектов:

Появление первой в Российской Федерации низкобюджетной авиакомпании; строительство новых аэропортов Гагарин в Саратове, Жуковский в Москве, и ВПП-3 в аэропорту Шереметьево; ввод в эксплуатацию объектов аэродромной инфраструктуры в аэропортах Новый (Хабаровск), Баландино (Челябинск), Алыкель (Норильск), Минеральные Воды, Соловки (аэродромный комплекс), Верхневилюйск (Республика Саха (Якутия)), Оссора (Камчатский край); возобновление работы ряда региональных аэропортов (Грабцево в Калуге и другие); обновление парка воздушных судов с мерами государственной поддержки; развитие системы субсидирования региональных перевозок.

В 2019 и 2020 годах в государственном реестре аэродромов и вертодромов гражданской авиации Российской Федерации был зарегистрирован 241 аэродром (из них 91 — федерального значения) и 6 вертодромов. Также в Российской Федерации насчитывается более 2,1 тыс. посадочных площадок. Эта инфраструктура обеспечивает формирование маршрутной сети воздушных перевозок Российской Федерации.

В России определена опорная сеть аэродромов (аэропортов) гражданской авиации. К ней относятся 92 аэропорта, в том числе аэропорты федерального значения, аэропорты в ключевых точках зарождения пассажиропотоков, а также аэропорты в городах с населением более 100 тыс. человек, из которых не менее 50% межрегиональных перевозок совершается на расстоянии более 1000 км. А также 107 аэропортов, необходимых для обеспечения транспортной доступности, расположенные, в том числе, в населенных пунктах с отсутствием альтернативных видов круглогодичного сообщения.

По состоянию на 2020 год российские авиакомпании эксплуатировали 2212 воздушных судов, в том числе 1293 самолета. В парке самолетов российских авиакомпаний 824 единицы (64% парка) — зарубежного производства. Средний возраст пассажирских самолетов авиакомпаний 14,5 лет. В сфере воздушного транспорта России заняты 95,3 тыс. человек. Это без учета множества смежных, обслуживающих авиакомпании и аэропорты отраслей, с которыми эта цифра увеличивается в разы.

В период с 2014 по 2019 годы пассажирские перевозки авиатранспортом выросли на 38%, грузовые перевозки — на 42%. В 2019 году российскими авиакомпаниями перевезено 128,1 млн пассажиров, из которых на международных воздушных линиях (МВЛ) — 55 млн пассажиров, а на внутренних воздушных линиях — 73,1 млн пассажиров. Иностранными авиакомпаниями было перевезено 19,4 млн пассажиров. Таким образом, общий объем перевезенных пассажиров через аэропорты гражданской авиации Российской Федерации составил 147,5 млн человек.

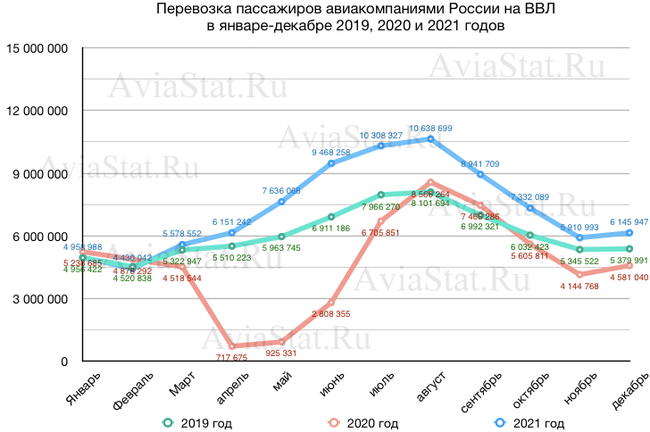

В 2020 году в связи с пандемией новой коронавирусной инфекции COVID-19 перевозки пассажиров российскими авиакомпаниями значительно сократились, падение составило 42%. Основное падение пришлось на сегмент МВЛ — минус 76%. Перевозки на внутренних воздушных линиях (ВВЛ) сократились на 23%. По итогам 2021 года ожидается полное восстановление перевозок на ВВЛ до уровня 2019 года и, возможно, превышение. Восстановление всех видов перевозок зависит от темпов вакцинации в Российской Федерации и в мире, а также от снятия ограничений на международные перевозки.

В случае сохранения положительной динамики перевозок, наблюдаемой по итогам 5 месяцев 2021 года, полное восстановление перевозок ожидается уже в 2022—2023 годах. Тем не менее, сохраняется неопределенность с дальнейшим прогнозом, в силу наличия рисков введения новых ограничений из-за возможного осложнения эпидемиологической обстановки.

В 2019 году российскими авиакомпаниями перевезено 1,15 млн. тонн грузов, из которых 0,84 млн. тонн перевезено в международном сообщении и 0,31 млн. тонн — во внутреннем. Средняя дальность перевозки грузов воздушным транспортом превысила 6 тыс. км. Средняя дальность международных грузовых перевозок составила 7,1 тыс. км, внутренних — 3,2 тыс. км.

На воздушный транспорт приходится 0,2% грузооборота всех видов транспорта (без учета трубопроводного). Несмотря на невысокую долю в грузообороте, этим видом транспорта осуществляются перевозки наиболее критичных для экономики и граждан грузов, в том числе запасных частей и компонентов, лекарственных средств и медицинского оборудования.

Объем авиационных работ в 2019 составил 361 тыс. часов. Авиационные работы (в первую очередь, авианаблюдение и аэрофотосъемка) обслуживают ключевые отрасли экономики, такие как здравоохранение, добыча нефти и газа, лесоохрана и сельское хозяйство.

С 2015 года основным фактором роста сегмента воздушного транспорта являлись перевозки на внутренних воздушных линиях (ВВЛ). Если в 2010 году доля ВВЛ в объеме перевозок российских авиакомпаний составляла 51%, то в 2015 году она достигла 57% и сохраняется на этом уровне. В период с 2015 по 2019 год темп роста перевозок на ВВЛ был сравним с темпом роста международных перевозок — 8,6% в год.

Стимулированию воздушных перевозок на ВВЛ способствовали как меры системной государственной монетарной поддержки, например применение нулевой ставки НДС на внутрироссийские перевозки и программы субсидирования региональной авиации, так и регуляторные интервенции в наиболее сложные экономические периоды (возврат по акцизу на авиакеросин). Сохранение этих мер в будущем необходимо для успешного устойчивого развития гражданской авиации.

Несмотря на высокую динамику роста объемов пассажирских перевозок (46,1 млн пассажиров в 2009г. и 128,1 млн в 2019г.), почти утроение за 10 лет, авиационная подвижность населения Российской Федерации все ещё остается ниже уровня развитых стран и крайне неравномерна по регионам.

В 20 крупнейших агломерациях она находится на уровне 2,6 поездок на человека в год (выше уровня ЕС), в остальных регионах это значение в 10 раз ниже — 0,26 поездок на человека в год. В 2019 году только 19,2 млн. пассажиров (39% внутренних перевозок) было перевезено на маршрутах, минуя Москву. Проблема низкой авиационной подвижности остро стоит для территорий Арктики и Дальнего Востока, где часто единственным круглогодично доступным видом транспорта является авиасообщение.

Авиационная подвижность населения удаленных и труднодоступных регионов на 40% ниже среднероссийских значений — 0,58 поездок на 1 жителя в год. Для сравнения, в странах, где также существуют проблемы транспортного обслуживания удаленных территорий, уровень авиационной подвижности жителей удаленных территорий в 5—8 раз выше (4,2 поездки в год на жителя удаленных территорий в Норвегии, 3,3 поездки в год — в Австралии).

Низкий уровень развития местных воздушных перевозок препятствует повышению связности сети воздушного транспорта и увеличению транспортной подвижности жителей Арктики и Дальнего Востока. С 2015 по 2019 год перевозки на местных воздушных линиях росли медленнее, чем перевозки на ВВЛ. Их ежегодный темп роста составлял 2,1% в год, в сравнении с 8,6% на ВВЛ.

Барьером на пути развития авиационной подвижности населения в регионах, особенно в удаленных и труднодоступных, является высокая себестоимость авиаперевозок в сравнении с уровнем доходов населения. Одним из факторов высокой себестоимости региональных и местных воздушных перевозок является стоимость авиационного керосина, в особенности на Дальнем Востоке и в Арктической зоне.

Развитие региональных и местных воздушных перевозок невозможно без решения проблем аэродромной инфраструктуры и совершенствования системы организации воздушного движения, развития парка воздушных судов, включая легкую авиацию. Значительная часть внутренних местных и региональных перевозок в труднодоступных регионах осуществляется через аэропорты с малой интенсивностью движения, входящие в состав федеральных казенных предприятий (ФКП).

Для региональных и местных аэропортов с низкой интенсивностью движения сохраняются высокие требования транспортной безопасности, что, в свою очередь, повышает аэропортовые сборы и снижает рентабельность региональных перевозок. В сети региональных и местных аэропортов, аэродромов и посадочных площадок существуют значительные территориальные диспропорции в уровне развития транспортной инфраструктуры, которые выражаются в низкой оснащенности необходимым оборудованием, зданиями и сооружениями.

Значительная часть действующей авиационной инфраструктуры, используемой для осуществления местных и региональных перевозок, требует капитального ремонта и реконструкции в целях продления эксплуатационно-технического ресурса. Требуется развитие программы привлечения внебюджетных средств через программы ГЧП и концессий в развитие наземной инфраструктуры аэропортовых комплексов — как в части терминальной, так и аэродромной инфраструктуры.

Не завершено реформирование Единой системы организации воздушного движения Российской Федерации в целях создания Аэронавигационной системы Российской Федерации, что тормозит внедрение и развитие перспективных средств навигации, рекомендованных Международной организацией гражданской авиации. Не созданы условия для расширения практики применения удаленного диспетчерского и полетно-информационного обслуживания.

Сохраняется значительная зависимость российских авиакомпаний от парка воздушных судов зарубежного производства. В настоящее время более 85% объемов пассажирских перевозок выполняется на воздушных судах иностранного производства, что приводит к значительному ежегодному оттоку капитала из российской экономики в виде лизинговых платежей.

Сохраняется проблема недостаточного оснащения учебно-материальной базы учебных заведений гражданской авиации, в том числе поддержания в нормативном состоянии инфраструктуры учебных аэродромов, привлечения пилотов-инструкторов, поддержания летной годности учебных воздушных судов (ВС), обновления учебно-тренажерной базы и закупки горюче-смазочных материалов (ГСМ).

Согласно базовому варианту прогноза Международной ассоциации воздушного транспорта IATA, в следующем десятилетии объем перевозок пассажиров российскими авиакомпаниями будет расти со среднегодовым темпом в 3,1% и увеличится на 63% в 2035 году относительно 2019 - до 209 млн. пассажиров. Ожидается, что объем пассажирских авиаперевозок через аэропорты гражданской авиации (российскими и иностранными авиакомпаниями) будет расти со среднегодовым темпом в 2,9% и увеличится на 59 % в 2035 относительно 2019 года - до 234 млн. пассажиров в 2035 году.

При этом высокие темпы роста в 8,6% в год в период с 2015 по 2019 год дают основания полагать, что восстановление объема перевозок до уровня 2019 года может произойти ранее, чем в других странах. Дополнительной точкой роста пассажирских перевозок на международных маршрутах может стать усиление присутствия Российской Федерации на рынке трансферных перевозок. Согласно базовому прогнозу IATA, мировой среднегодовой темп роста воздушных перевозок в период с 2019 по 2035 год составит 3,2% в год, в странах Европы — 2,3%, в Северной Америке — 1,6 % в год, в странах Азии — 5,1% в год.

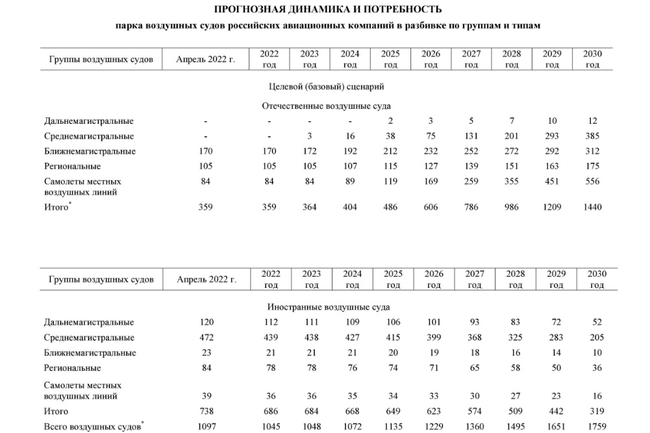

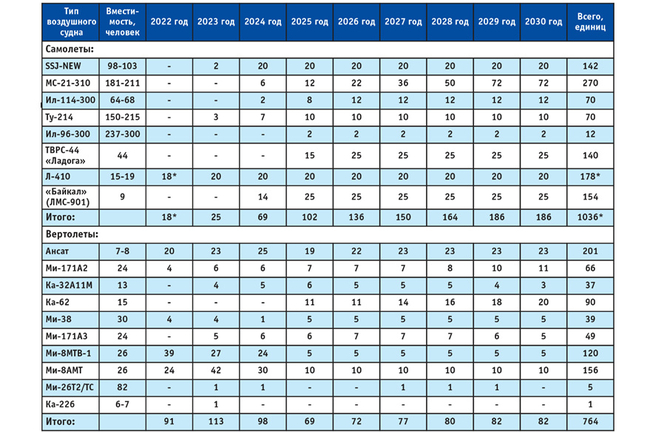

До 2030 года авиакомпаниям России потребуется 700 самолетов и 438 вертолетов. Эта потребность обусловлена как ожидаемым ростом объема перевозок, так и необходимостью замены более чем 800 воздушных судов зарубежного производства, близких к завершению срока эксплуатации. Удовлетворение этой потребности реализуется за счет создания конкурентного предложения региональных и магистральных ВС отечественного производства (ЛМС, Л-410, Ил-114, SSJ, МС-21).

Летно-технические характеристики российских самолетов должны соответствовать характеристикам сравнимых зарубежных воздушных судов или превосходить их, а также приобретаемые воздушные суда должны быть дешевле их импортных аналогов. С этой целью в настоящее время реализуется 17 программ поддержки авиакомпаний, производителей авиационной техники и лизинговых компаний.

Необходимо обеспечить условия для создания целостной системы послепродажного обслуживания отечественной авиационной техники, в том числе для реализации запланированных проектов создания центров послепродажного обслуживания в базовых аэропортах основных эксплуатантов и стартовых заказчиков отечественных воздушных судов, а именно на территориях аэропортов Северо-Западного, Центрального, Уральского, Сибирского, Дальневосточного федеральных округов.

Требуется создание привлекательных и конкурентоспособных условий для регистрации и стимулирования перевода иностранных воздушных судов в государственный реестр гражданских воздушных судов Российской Федерации, в том числе совершенствование системы поддержания летной годности (ПЛГ) воздушных судов иностранного производства, гармонизированной с международными стандартами ПЛГ FAA и EASA, совершенствование нормативно-правовой базы в части налогообложения и защиты прав лизингодателя.

Также необходимо подготовить предложения по мерам, направленным на снижение конечной стоимости авиационного керосина, совершенствовать систему расчетов аэропортовых сборов и тарифов для авиакомпаний на региональных и местных авиалиниях, Дальневосточного федерального округа и в труднодоступных районах, создать условия для расширения практики применения удаленного диспетчерского и полетно-информационного обслуживания в целях сокращения капитальных затрат оператора аэродрома и оптимизации расходов авиакомпаний, и многое другое.

Подготовлено на основе данных и материалов Минтранса РФ