Особенности рынка пассажирских и грузовых авиаперевозок в период пандемии

Что происходит на рынке гражданской авиации в мире и какие обозначились тенденции? В первую очередь давайте посмотрим на экономические условия. Итак, мы отмечаем восстановление глобального ВВП и мировая экономика действительно восстанавливается - это позитивный факт. Перевозки также восстанавливаются, но это восстановление происходит неоднородно, в разных странах по-разному. И здесь приятно осознавать, что Россия является мировым лидером по восстановлению объемов пассажирских авиаперевозок. В первую очередь это происходит за счёт большого, в мировых масштабах, внутреннего рынка. С международными перевозками всё сложнее из-за введённых ограничений и вновь вводимых ограничений, потому что ситуация с пандемией ещё не разрешилась.

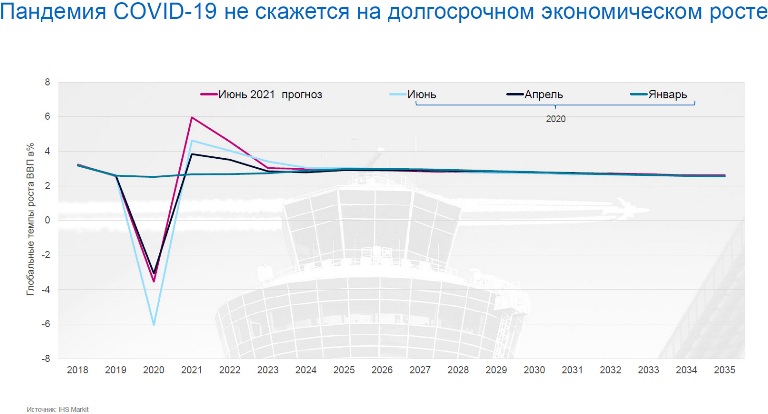

Пандемия оказала разрушительное влияние на гражданскую авиацию в целом. По оценкам IATA, убытки отрасли в прошлом году составили около 150 млрд долларов. На 2021 год также прогнозируются убытки, но в три раза меньшие. Если говорить о долгосрочных перспективах, то даже такой серьезный кризис не должен значительно повлиять на темпы роста глобальной экономики. Отставание пандемийного периода от ранних прогнозов экономического развития будет полностью компенсировано ускоренным восстановительным ростом в течение следующего десятилетия.

В предыдущие два десятилетия мировая гражданская авиация неоднократно сталкивалась с глобальными экономическими кризисами и блокадами авиаперевозок: кризис в гражданской авиации в 2001 году после трагедии 11 сентября, кризис в связи с птичьей пневмонией, мировой финансовый кризис 2008 года и др. И каждый раз мы видели, что глобальная экономика и авиация наверстывают упущенное. Нынешний кризис гораздо более тяжелый, но все равно в долгосрочной перспективе он не повлияет на глобальный тренд развития гражданской авиации в мире. Правда, неизбежно изменится структура рынка и тренды его развития.

Как было сказано выше, Россия и ряд стран бывшего СССР впереди планеты всей по восстановлению пассажиропотока. Если сравнить с такими крупными государствами как США и Китай, тоже располагающими большими внутренними рынками, то пассажиропоток в России растет куда быстрее, даже по отношению к этим странам. По статистике, на российском внутреннем рынке не просто произошло полное восстановление, но и фиксируется уверенный рост пассажиропотока – российские авиакомпании в середине года вышли на показатель +24% к уровню 2019. Страны СНГ также подходят к полному восстановлению пассажиропотоков и вышли на уровень 92%. В целом восстановление внутренних перевозок по всему миру ожидается в следующем 2022 году.

А вот с международными перевозками ситуация более сложная. Согласно различным прогнозам, международные перевозки восстановятся к уровню 2019 года на рубеже 23-24 гг. Опять же, если посмотреть на ситуацию в долгосрочной перспективе, то не столь важно, произойдет это восстановление годом раньше или годом позже. В долгосрочной перспективе к 2050 году прогнозируется, что мировая гражданская авиация будет находиться на восходящем тренде и перевозить до 10 млрд. пассажиров в год. Это означает поддержку 180 млн. рабочих мест и инвестиции в мировую экономику на уровне 9 трл долларов.

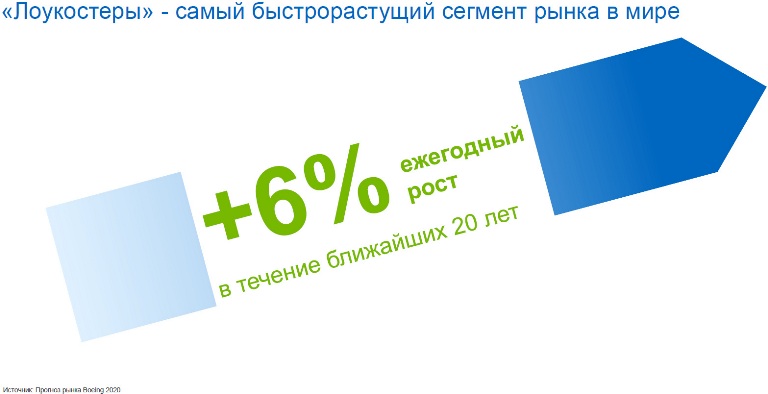

Несколько слов о лоукост-перевозках. Пандемия показала, да и до пандемии это было мировым трендом, что авиакомпании стремятся к максимальной эффективности, работают с управлением доходами и расходами, пытаются максимально снизить себестоимость авиаперевозок и средний чек. Ситуация с пандемией ещё более обострила эту необходимость и подстегнула авиакомпании ускориться в этом направлении. Предполагается, что в перспективе ближайших десятилетий лоукост-сегмент будет самым быстрорастущим сегментом рынка. На это указывает прогноз одного из крупнейших мировых авиапроизводителей – компании Boeing, которая всегда выстраивает свою производственную стратегию по продуктовой линейке на основе долгосрочных прогнозов развития рынков. Так вот американский производитель прогнозирует среднегодовые темпы роста лоукост-сегмента в следующие 20 лет на уровне 6% в год.

Треть кресельной ёмкости по всему миру на сегодняшний день уже предлагается авиакомпаниями, использующими модель лоукоста. В то же время Россия и страны СНГ в этом плане существенно отстают от общемирового тренда - всего 6% провозных кресел. Это указывает на то, что российский рынок низкобюджетных авиаперевозок будет расти куда более быстрыми темпами, с одной стороны, догоняя мировой тренд, с другой – ввиду более высоких темпов роста авиаперевозок в целом, по сравнению с общемировыми показателями.

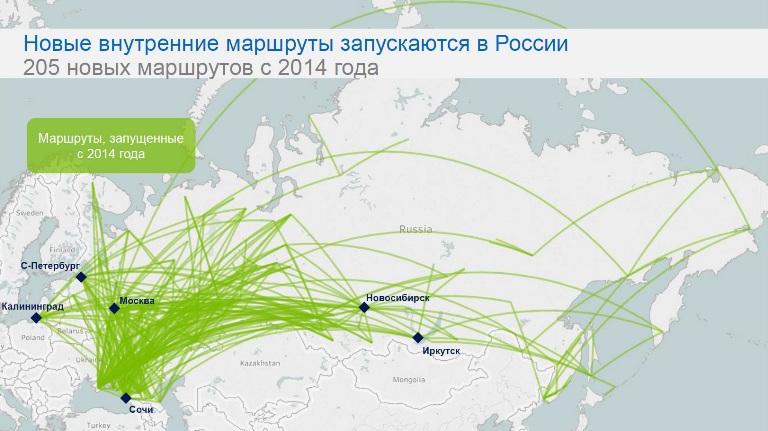

За последние годы в России было запущено более 200 новых маршрутов. Но рынок внутренних перевозок в России не настолько высокодоходный, как рынок международных перевозок. Поэтому бурный рост на внутреннем рынке предполагает очень серьезное управление расходами авиакомпаний. И именно здесь бизнес-модель лоукост-перевозок выходит на первый план. Согласно планам развития группы Аэрофлот, в обнародованной стратегии развития низкобюджетной авиакомпании Победа отводится центральная роль. Если сегодня у Победы в эксплуатации порядка 40 самолетов, то к 2028 году парк авиакомпании может достичь 170 узкофюзеляжных самолетов, а пассажиропоток - 65 млн. пассажиров в год. Таким образом, всего через 7 лет Победа может стать крупнейшей авиакомпанией России.

И это не единственный игрок на рынке, кто понимает необходимость внедрения лоукост-модели. Мы знаем планы S7 Airlines, которые были озвучены публично, о запуске в 2022 году новой лоукост-компании под названием Citrus. И другие, не такие крупные перевозчики, также имеют амбициозные планы в этом сегменте. Например, авиакомпания Смартавиа недавно объявила о внедрении стратегии смарт-лоукоста и также имеет большие планы по развитию парка воздушных судов. В этом направлении пытаются перестроить свои бизнес-модели ещё несколько авиакомпаний. То есть все идет в том направлении, что лоукост-сегмент рынка России будет расти очень быстро.

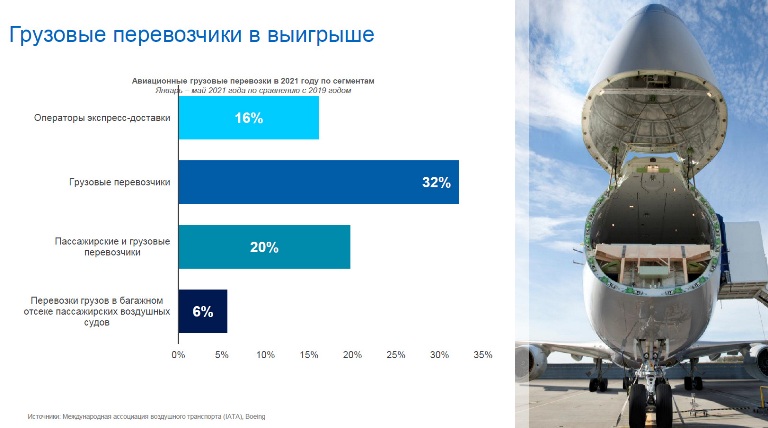

Перейдем к рынку грузовых перевозок. Как уже было сказано, оказалось, что вроде бы два очень далёких друг от друга рынка пассажирских и грузовых перевозок, тесно связаны между собой. Тот кризис в пассажирских перевозках, который мы наблюдаем сегодня, неожиданно в положительную сторону повлиял на рынок грузовых перевозок. На фоне того, что с рынка ушло большое количество емкостей пассажирских самолетов, перевозящих вместе с пассажирами и коммерческие грузы в грузовых отсеках, мы отмечаем рост объемов грузоперевозок в мире - порядка 9% по сравнению с периодом до пандемии. При этом отмечается достаточно серьезный рост доходных ставок - на 75%. А также рост коэффициента загрузки. Грузовые перевозчики используют различные бизнес модели: одни возят грузы только на транспортных самолетах, другие - перевозчики комбинированные, у которых есть флот и грузовиков, и пассажирских самолетов. Но все они сегодня находятся в выигрыше, потому что задействованы абсолютно все их емкости, которые возможно задействовать.

Например, есть такой большой широкофюзеляжный пассажирский самолет Boeing 777, который обслуживает дальнемагистральные международные рейсы. Оказалось, что в пандемию, благодаря его большим грузовым отсекам, перевозчики предпочитали выполнять рейсы с грузом в грузовых отсеках, даже не загружая пассажирский салон. То есть его грузоподъемности хватило, чтобы эффективно, с точки зрения экономики, выполнять рейсы только с грузом. И в течение всего этого периода лишь незначительный процент B777 не был задействован в таких полетах. Российский Аэрофлот также активно использует этот самолет для так называемых «грузопассажирских» рейсов. Это такие рейсы, которые выполняются для перевозки грузов, но если есть необходимость и право въезда в страну назначения, на них можно приобрести и пассажирский билет.

До пандемии распределение между грузовиками и пассажирскими самолетами и их грузовой емкостью делилось примерно пополам. Когда случилась пандемия, и большинство пассажирских самолетов встало, стали заказывать больше грузовиков и перераспределение емкости произошло в сторону грузовых самолетов. На сегодняшний день это перераспределение составляет - 70% грузовики и 30% емкости грузовых отсеков пассажирских ВС. Несомненно, по мере восстановления международных пассажирских авиаперевозок это соотношение начнет выравниваться. Но та картина, которую мы видим сегодня, показывает важность рынка специальных грузовых самолетов и его связи с рынком пассажирских перевозок.

Здесь также следует упомянуть мировой рынок грузоперевозок в целом, потому что авиационные перевозки также связаны и с другими его сегментами - наземным и морским. Интересная ситуация произошла на рынке морских грузоперевозок, что повлияло и на весь глобальный рынок перевозок. Раньше эта индустрия работала как часы, и вся логистика была отстроена. Во время же пандемии случился коллапс и нарушились логистические цепочки по перевозке морским и наземным видами транспорта. Это привело к хаосу на рынке контейнерных перевозок, в первую очередь потому, что многие предприятия остановились и не смогли ритмично отгружать свою продукцию. А ритм очень важен в этих перевозках.

Ещё одной проблемой стало то, что закрытые границы не позволяли ротировать экипажи грузовых судов. Основной проблемой стало то, что необходимо очень грамотно управлять той провозной емкостью, которая на рынке осталась. Всё это оказало очень большое давление на доходные ставки. Если до пандемии перевозка грузовыми морскими контейнерами, по сравнению с авиационными перевозками, отличались по стоимости примерно в 20 раз, то, благодаря вышеперечисленным факторам, этот рынок абсолютно трансформировался. Сейчас разница в стоимости сократилась вдвое. То есть авиационные перевозки дороже морских теперь в 7-10 раз.

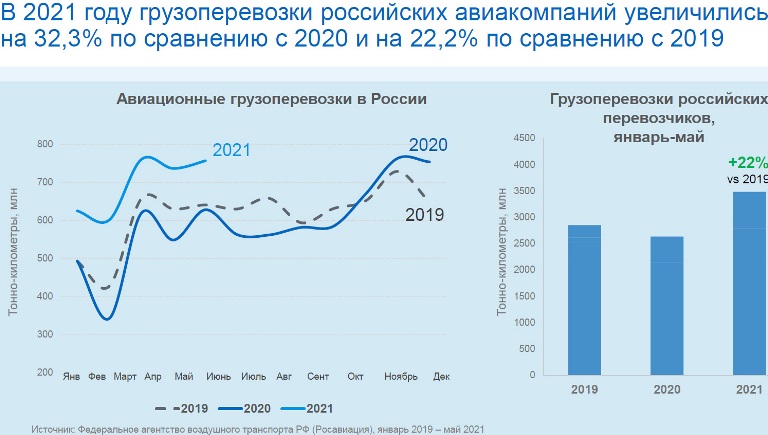

Перебои морских перевозок и рост их стоимости повысили спрос на авиационные грузоотправления. Кроме того, на рынке контейнерных перевозок идет консолидация крупных компаний. Если раньше их было несколько десятков, то сейчас они укрупняются, что также оказывает определенное давление на доходные ставки. Все это также приводит к росту прибыльности бизнеса перевозок грузов на самолетах. И на российском рынке грузовые перевозки находятся в мировом тренде - порядка 20% роста грузовых авиационных перевозок по сравнению с 2019 годом.

Повышение интереса бизнеса к сегменту грузовых авиаперевозок можно косвенно отследить и по размещению заказов на приобретение авиатехники. Основным производителем транспортных самолетов является американский Boeing, самолеты которого обеспечивают 90% мирового авиационного грузопотока. «Если смотреть по заказам, то в настоящее время заказано более 900 специальных грузовых самолетов. Это касается как так называемых production freighter – новых самолетов, которые изначально производятся как грузовики, так и самолетов конвертируемых из пассажирских в грузовые. Среди них есть как машины 737-800BCF, т.е. конверсия, выполненная на заводе Boeing, так и очень популярные в мире грузовые версии 767-й машины и, конечно же, наши главные 777F и 747F», - рассказывал региональный директор по маркетингу Boeing в России и СНГ Кирилл Майоров на пресс-конференции в предверии авиасалона МАКС-2021.

Резюмируя хочется отметить, что, несмотря на хрупкость и уязвимость игроков авиационного рынка в период экономических потрясений, в целом авиационный бизнес очень устойчивый сегмент мировой экономики. Практика показывает, что он всегда возвращается к долгосрочным трендам, так будет и на этот раз. Мы видим, как применение лоукост бизнес-моделей развивается в мире и для России это будет главным трендом развития в нынешнем десятилетии. И мы, благодаря кризису, вызванному пандемией, увидели важность и значимость такого сегмента бизнеса, как грузовые авиаперевозки.