Гражданская авиация России - итоги 2022 года

Год 100-летия Гражданской авиации России стал одним из самых сложных в истории отечественной авиаотрасли. После начала СВО 24 февраля 2022 года вся страна и ее экономика оказались в новой реальности. Беспрецедентные санкции Западных стран, введенные в отношении российских авиакомпаний и самолетов, блокировка счетов, ограничение полетов на международных линиях, запрет предоставления технического обслуживания, полетной информации, поставки запчастей, персональные санкции и многое другое – все это, казалось, должно было полностью парализовать отрасль и лишить авиапредприятия возможности вести операционную деятельность. Однако реальность оказалась иной.

Несмотря на все опасения начала года, в 2022 году российскими авиакомпаниями было перевезено 95,2 млн пассажиров, что всего на 14,2% ниже показателя 2021 года. Почему всего? Если оценивать то колоссальное давление, которое испытала авиаотрасль с февраля 2022 года, существовала угроза практически полной остановки полетов на магистральных линиях, введу отзыва Сертификатов летной годности самолетов Бермудской и Ирландской регистраций. К счастью, благодаря эффективным решениям Правительства и Минтранса, этот сценарий удалось предотвратить. В течение короткого срока времени авиакомпаниям удалось зарегистрировать воздушные суда в российском реестре, получить Сертификаты летной годности и восстановить полеты на внутренних линиях в полном объеме.

.jpg)

Но это являлось лишь частью решения проблемы. Если посмотреть на показатели эталонного для всей мировой гражданской авиации допандемийного 2019 года, доля международных направлений тогда составляла 43% от общего объема перевозок пассажиров российскими авиакомпаниями. После введения запрета на полеты в Европу и Северную Америку, а также ограничений на использование воздушных судов, даже при условии сохранения внутрироссийских объемов перевозок итоговый результат года мог сократиться на эти самые 43%. К этому показателю потенциальных потерь можно прибавить и 19,5 млн пассажиров, которых авиаотрасль могла недосчитаться ввиду закрытия аэропортов юга и вдоль границы с Украиной.

Таким образом, избежав полного паралича отрасли на первом этапе, а также спада ввиду ограничений географии полетов более чем в половину пассажиропотока, российская гражданская авиация в невероятно сложных условиях допустила снижение пассажиропотока всего на 14,2% к уровню 2021 года и на 25,7% к допандемийному 2019 году. Пассажирооборот составил 227,9 млрд. пассажирокилометров - снижение к 2021 году на 6%. При этом наблюдалась разнонаправленная динамика на внутренних и международных авиалиниях. Пассажирооборот на внутренних линиях вырос на 2% по сравнению с предыдущим годом и составил 169,8 млрд. пассажирокилометров. Пассажиропоток на внутренних маршрутах составил 77,7 млн. пассажиров, что на 11,2% ниже показателей 2021 года, но на 6,4% выше значения докризисного 2019 года.

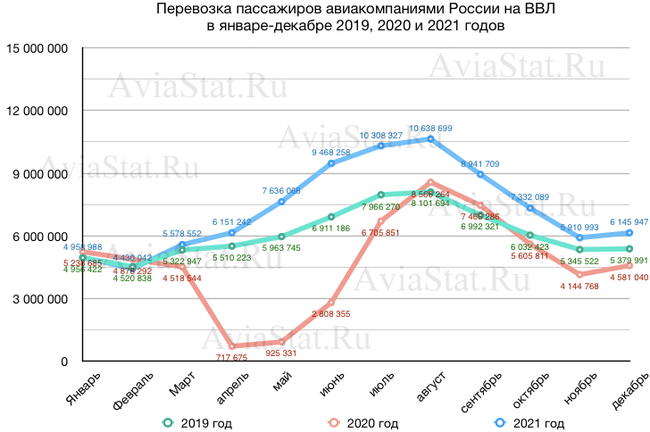

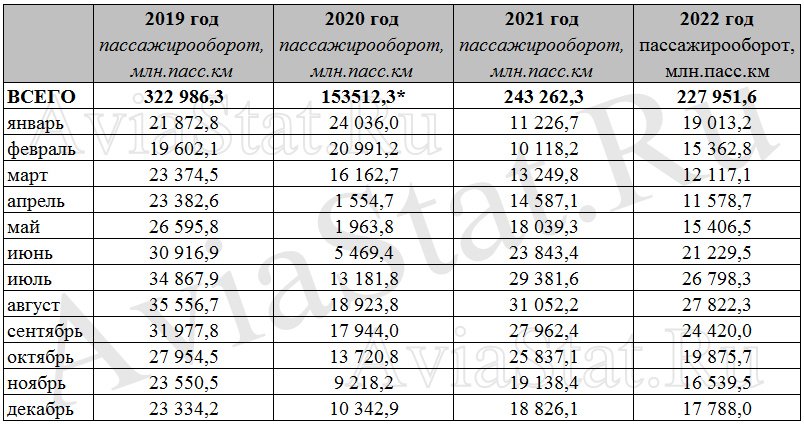

Ежемесячная статистика перевозок пассажиров (МВЛ+ВВЛ) авиакомпаниями России в 2019-2022 годах

* Итоговые показатели по годам представлены на основе уточненных данных и незначительно отличиются от сумм данных оперативных ежемесячных отчетов.

В то же время на международных маршрутах российские авиакомпании перевезли лишь 17,5 млн пассажиров, что на 25,5% меньше показателей 2021 года, при этом выполнив 58,0 млрд пассажирокилометров, снижение к предыдущему году составило 24,4%. Такая ситуация на МВЛ связана с введением санкционных ограничений на полеты в Европу, Северную Америку и ряд других стран, а также санкций в отношении эксплуатируемых российскими авиакомпаниями иностранных воздушных судов, что ограничило возможности полетов и в ряд дружественных стран.

При этом доля иностранных авиакомпаний на МВЛ российского авиарынка выросла по пассажиропотоку с 21% в 2021 году до 42% в 2022 году. За 2022 год иностранные авиакомпании перевезли 12,5 млн. пассажиров в/из России, что на 106% больше чем в 2021 году. Однако такой рост является не столько следствием ограничений на международные полеты для российских авиаперевозчиков, сколько с действовавшими в 2021 году общемировыми ограничениями на полеты из-за эпидемии covid-19. Сказался эффект низкой базы. И если бы со стороны России не были введены контрсанкции в отношении европейских авиакомпаний, рост показателей иностранных перевозчиков увеличился бы в разы.

Ежемесячные показатели пассажирооборота (МВЛ+ВВЛ) авиакомпаний России в 2019-2022 годах

* Итоговые показатели по годам представлены на основе уточненных данных и незначительно отличиются от сумм данных оперативных ежемесячных отчетов.

Таким образом, общий пассажиропоток на российском рынке в 2022 году с учетом объемов иностранных авиаперевозчиков составил 107,7 млн пассажиров, что на 8% меньше, чем в «ковидном» 2021 году и на 26,8% ниже уровня доковидного 2019 года. Эти показатели вполне перекликаются с данными по другим регионам мира. Согласно отчету IATA, в 2022 г. показатель падения пассажирооборота на мировом авиарынке к доковидному 2019 году составил 29,4%, а пассажиропоток на регулярных рейсах сократился на 25% и составил 3,4 млрд пассажиров.

Пассажирооборот авиакомпаний России в 2019 - 2022 годах

.jpg)

На декабрь 2022 года 14 российских авиакомпаний выполняли полеты в 21 иностранное государство. В то же время, 52 иностранные авиакомпании перевозили пассажиров в/из России в 27 стран. На конец 2022 года на территории России находилось 1298 воздушных судов, из них 1167 – пассажирские. В том числе в российском реестре было зарегистрировано 1257 ВС. Ввиду задержания ряда воздушных судов в зарубежных аэропортах и технических центрах, в течение года авиакомпании России лишились более 70 воздушных судов, что составляет около 10% магистрального пассажирского флота.

В целом, несмотря на сокрушительный, по мнению западных политиков, удар, нанесенный авиакомпаниям введенными тотальными санкциями, российская авиаотрасли показала свою устойчивость, причем, не только возможностью заместить выпавшие из маршрутной сети направления, но и организовать альтернативные каналы поставки запчастей, что оценивалось как наиболее опасная проблема, грозящая остановке эксплуатации почти всего магистрального флота. В немалой степени свою роль в этом сыграло и государство, выделив на поддержку авиакомпаний, Госкорпорации по управлению воздушным движением, а также закрытых из соображения безопасности 12 аэропортов беспрецедентную сумму госсубсидий – 174,2 млрд рублей.

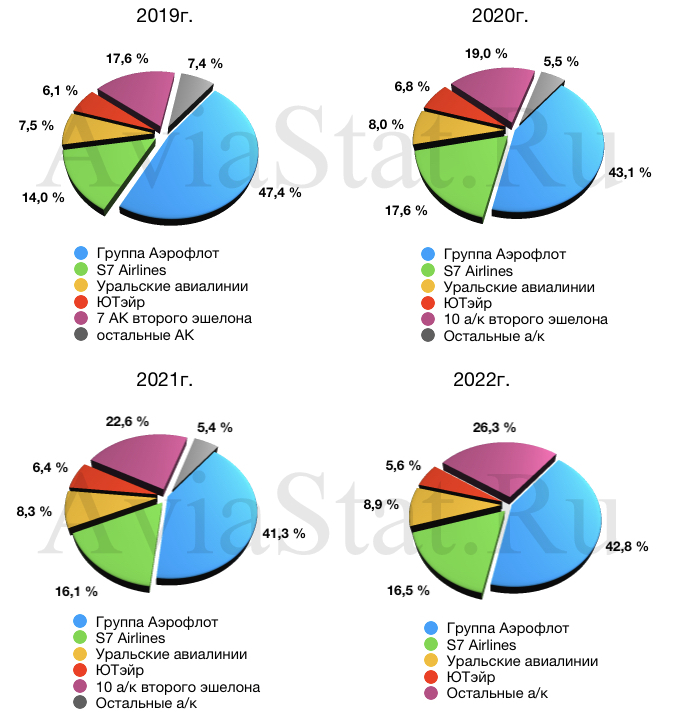

Распределение долей рынка (без учета иностранных авиакомпаний)