Прогноз посткризисного восстановления российского авиатранспортного рынка

Прогноз представлен директром НЦ-26 ФГУП ГосНИИ ГА, доктором экономических наук, профессором Фридляндом А.А., и старшим научным сотрудником, кандидатом экономических наук Чубуковым А.П.

Кризисные ситуации на российском авиатранспортном рынке, включающие спады авиаперевозок по различным макроэкономическим причинам и их последующее восстановление, ранее уже неоднократно возникали и были проанализированы в публикации «Развитие пассажирских авиаперевозок и динамика макроэкономических процессов» Научный Вестник ГосНИИ ГА № 28, 2019 год /А.А.Фридлянд, А.П.Чубуков/.

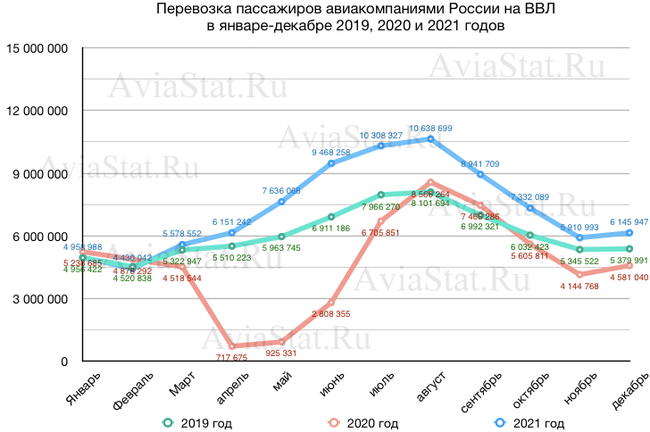

Из представленной на рис. 1 статистики перевозок авиапассажиров РФ можно увидеть три наиболее крупных за период 1995 – 2019 гг. кризиса российского авиатранспортного рынка, включавших последовательные циклы спада/восстановления авиаперевозок:

I - последовавший практически сразу после спада авиаперевозок 90-х годов (вследствие структурных реформ российской экономики и либерализации цен) кризис, связанный с обвалом международных нефтяных цен и «дефолтом» российской экономики августа 1998 года, сопровождаемый резкой (в 4 – 5 раз) девальвацией российской валюты и банкротством ряда крупных банков.

Кризис сопровождался глубокой (в 4 – 5 раз) девальвация рубля, отсутствие массированной государственной поддержки авиакомпаний, отсутствие резервов у авиатранспортного бизнеса, длительный постепенный восстановительный рост авиаперевозок в условиях общего посткризисного восстановления экономики, средний годовой темп восстановительного роста авиаперевозок в течение пятилетнего посткризисного периода 2000 – 2004 гг. - около 9,5%.

II – кризис 2008 – 2009 гг., связанный с мировым финансовым кризисом и возникшими вследствие этого проблемами в российской банковской системе и системе кредитования авиабизнеса;

Была осуществлена массированная государственная поддержка банковской системы, поддержка государством кредитования отдельных авиакомпаний и тем самым пополнение их финансовых ресурсов, быстрый захват сегментов рынка обанкротившихся авиакомпаний более удачливыми конкурентами, в первую очередь получившими поддержку в кредитовании, интенсивный посткризисный рост авиаперевозок – в среднем годовой темп роста авиаперевозок в течение трехлетнего посткризисного периода 2010 – 2012 гг. около 18%, быстрый (в течение не более 1 – 1,5 лет) «отскок» авиатранспортного рынка - восстановление потерянных в кризис объемов авиаперевозок;

III – кризис 2014 – 2016 гг., возникший на фоне снижения нефтяных цен на международном рынке, бюджетного кризиса и инфляции в экономике РФ, девальвации (практически в 2 раза) российской валюты, появления международных финансово-экономических санкций.

Характеристики кризиса: девальвация (почти в 2 раза) рубля, существенная государственная поддержка авиабизнеса (в первую очередь через снижение ставки НДС на ВВЛ, рост поступления «роялти» национальному авиаперевозчику и переход к нему основной части сегмента рынка от обанкротившегося Трансаэро), интенсивный посткризисный рост авиаперевозок – в среднем годовой темп роста авиаперевозок в течение трехлетнего посткризисного периода 2017 – 2019 гг. - около 13%, «отскок» авиатранспортного рынка - потерянные в кризисные 2015 – 2016 гг. объемы авиаперевозок были восстановлены и превышены уже в 2017 г.

Таким образом, предыдущие кризисные циклы, в основном, завершались интенсивным «отскоком» авиатранспортного рынка и восстановлением его экспоненциальной траектории роста.

Спецификой же развивающегося в настоящее время в экономике России и связанного с коронавирусной пандемией макроэкономического кризиса является то, что воздушный транспорт и средний класс, как основной клиент и потребитель услуг воздушного транспорта, находятся среди наиболее пострадавших секторов экономики и общества.

Соответственно, наблюдаемый на авиатранспортном рынке кризис на своей начальной (еще незавершенной) стадии определяется, в первую очередь, не рыночными факторами, а административными государственными запретами на авиаперевозки, связанными с распространением коронавирусной пандемии.

В апреле 2020 года спад авиаперевозок российских авиакомпаний, в сравнении с аналогичным периодом 2019 года, составил почти 92%, что принесло огромные убытки авиаперевозчикам. А по итогам 2020 года ожидается спад авиаперевозок в объеме не менее 50% относительно 2019 года.

Полноценного снятия административных барьеров (здесь в экспертном сообществе и среди авиакомпаний есть разные мнения) мы ожидаем в течение второго квартала 2021 года. Наша позиция здесь совпадает с ранее высказанным мнением по данному вопросу главы S7 В.Ф.Филева.

Учтем:

- общее негативное воздействие пандемии как на экономику России в целом, так и на экономику деятельности (рост себестоимости перевозок) и финансово-экономическое состояние (падение доходов и накопление крупных убытков) российских авиаперевозчиков и до и после снятия административных барьеров на авиаперевозки;

- отсутствие массированной государственной поддержки как российских авиакомпаний, так и их основного клиента – среднего класса населения РФ;

- негативное психологическое последействие пандемии на настрой к путешествиям значительной части населения (падение спроса).

С учетом вышеизложенного мы ожидаем в 2021 году восстановление авиаперевозок авиакомпаний РФ вследствие снятия возникших в 2020 году административных барьеров лишь на уровне не выше 80% относительно показателей 2019 года.

При этом ожидаются следующие достаточно очевидные последствия воздействия рассматриваемого кризиса на российский авиатранспортный рынок, его структуру и потребности в авиапарке:

- наибольший спад и более медленное восстановление будут наблюдаться на дальнемагистральных, в первую очередь международных, авиамаршрутах, обслуживаемых широкофюзеляжной авиатехникой;

- в меньшей степени глубина спада и, соответственно, более быстрое восстановление («отскок») будут наблюдаться на внутренних авиамаршрутах, обслуживаемых узкофюзеляжной авиатехникой, в еще большей мере это будет наблюдаться в сегменте региональных авиаперевозок;

- уменьшится количество реально действующих авиакомпаний;

- рост количества и силы давления факторов, влияющих на рост расходов авиаперевозчиков и сокращение авиаперсонала;

- будут предлагаться и реализовываться разнообразные решения в сфере мер медицинской безопасности и общественной психологии, направленные на обеспечение доверия пассажиров к безопасности авиационных перелетов в условиях последствий пандемии, влекущих дополнительные расходы и рост себестоимости авиаперевозок;

- авиакомпании будут добиваться более гибких (с минимальными финансовым рисками для них) условий контрактов с предприятиями авиатранспортной инфраструктуры, поставщиками услуг, оборудования и технологий;

- значительная часть ранее заключенных либо планируемых контрактов на приобретение авиатехники авиакомпаниями будут аннулированы либо будут перезаключаться на новых условиях, спрос на новую авиатехнику на ближайшее, как минимум, пятилетие будет кардинально сокращен.

Дальнейший посткризисный восстановительный рост авиатранспортного рынка будет, по нашему мнению, происходить уже на основе рыночных механизмов в условиях макроэкономической стабилизации и восстановления роста российской экономики, а его темпы, в силу дефицита инвестиционных ресурсов у авиатранспортного бизнеса и отсутствия массированной государственной поддержки как авиакомпаний, так и среднего класса, что ранее имело место в начале 2000-х годов, также будут не выше наблюдавшихся в начале 2000-х годов величин (до 9–10% в год).

Описанный сценарий может быть назван умеренно консервативным и представляется нам наиболее вероятным в настоящее время. В соответствии с ним авиатранспортный рынок восстановит уровень объемов 2019 года и вернется на траекторию прогнозируемого ранее роста относительно указанного уровня не ранее 2024 года, т.е. после вынужденной из-за пандемии пятилетней паузы в развитии рынка (рис. 2).

Реализацию оптимистической версии сценария посткризисного восстановления авиатранспортного рынка (с сокращением, например, до трех лет ожидаемой паузы в его развитии) мы считаем достаточно маловероятной из-за отсутствия планов массированной государственной антикризисной поддержки авиакомпаний и жизненного уровня российского среднего класса, а также из-за ожидаемого длительного негативного психологического воздействия вспышки коронавируса на авиапассажирский спрос.

В заключение отметим, что авторы, конечно, понимают рискованность прогнозирования сроков восстановления авиатранспортного рынка на сегодняшней ранней стадии развития кризиса, когда нет ясности со снятием воздвигнутых пандемией административных барьеров для авиасообщения, и публикуют свою позицию по рассматриваемой актуальной проблеме в качестве приглашения коллег к дискуссии.