Финансовый мониторинг авиакомпаний Февраль-Март 2020 года

Отчет IATA от 21 апреля 2020 года

Окончательные финансовые данные авиакомпаний за 4 квартал 2019 года указывают на скромное улучшение прибыльности в масштабах всей отрасли в преддверии глобальных сбоев из-за COVID-19. Основываясь на нашей последней оценке воздействия эпидемии, мы считаем, что в 2020 году отрасль может потерять до 314 миллиардов долларов США (55%) от общего объема дохода от пассажирских перевозок, на фоне ограничений на поездки и эффекта снижения доверия, усугубленного мировой рецессией.

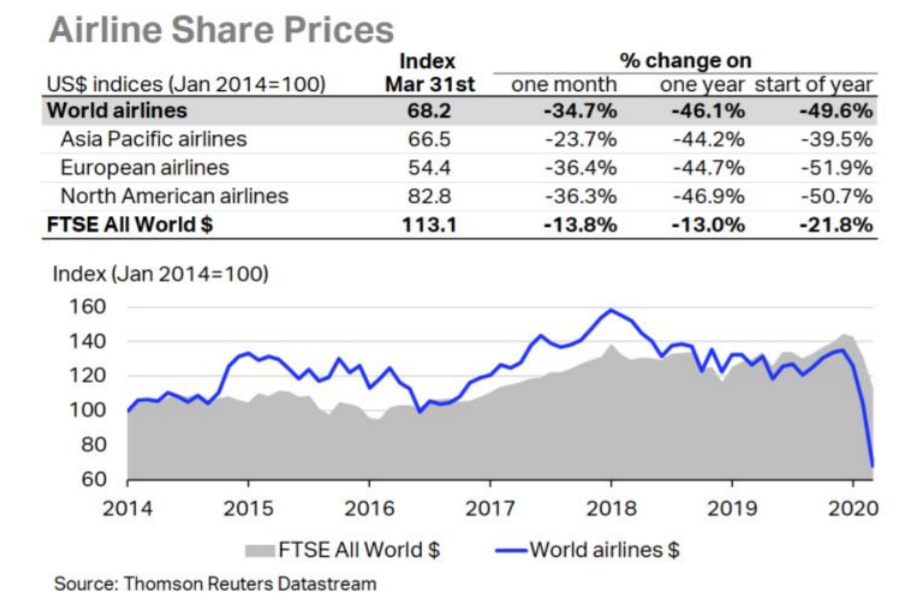

Мировые цены на акции авиакомпаний в марте 2020г. резко упали (-35%), значительно существенней снижения мировых акций (-14%). Большая часть спада произошла в первые три недели месяца, после чего индекс немного восстановился на объявлениях правительства о фискальном стимулировании.

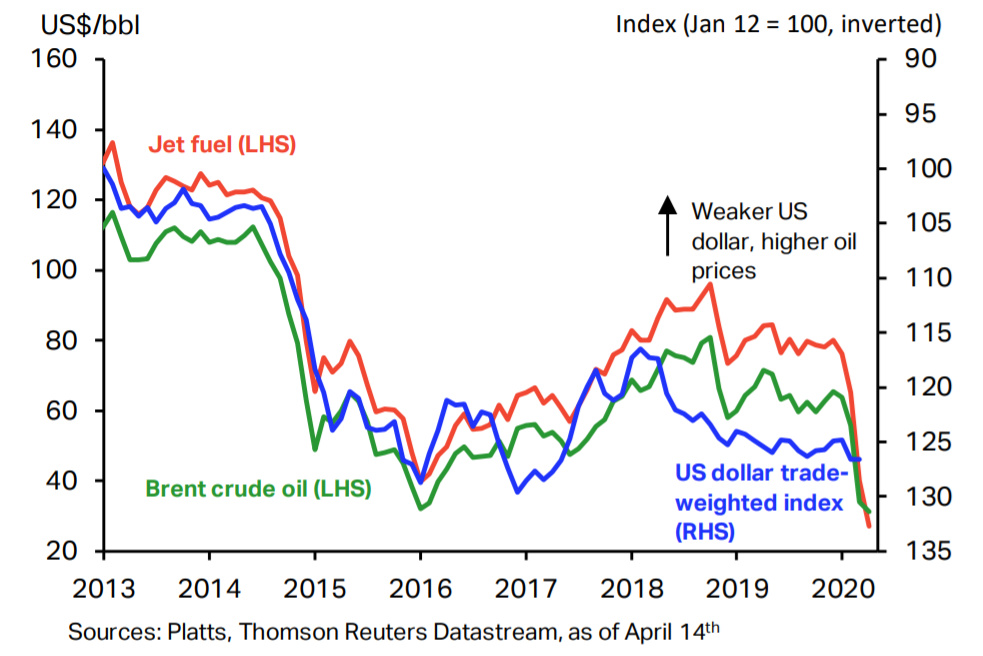

Мировые цены на нефть и авиатопливо продолжали падать в течение всего марта. Резкое снижение было вызвано падением спроса на топливо во всем мире, на фоне с ценовой войной между Саудовской Аравией и Россией.

Первое крупное воздействие COVID-19 на воздушный транспорт произошло в феврале 2020 года и, в основном, затрагивало объемы перевозок в и из Азиатско-Тихоокеанского региона, а также в Европу, но в меньшей степени. С учетом сезонных колебаний спрос и пропускная способность в отрасли упали до уровней, которые в последний раз наблюдались несколько лет назад, но рынок грузовых перевозок оказался несколько более устойчивым, чем пассажирский сегмент.

Финансовые показатели

Акции авиакомпаний в марте снова резко упали на фоне пандемического кризиса

Мировой индекс цен на акции авиакомпаний упал на 35% в годовом исчислении. По сравнению с предыдущим месяцем, в марте отмечено значительное снижение показателей мирового фондового рынка (-14%). Наибольший спад произошел в первые три недели месяца из-за связанных с COVID-19 ограничений на поездки, в том числе запрет на поездки между США и Европой. В конце марта этого года индекс стал восстанавливаться по мере того, как правительства начали предпринимать меры по смягчению воздействия вируса.

Индексы акций европейских и североамериканских авиакомпаний падали значительно быстрее (-36%), чем снижение акций авиакомпаний Азиатско-Тихоокеанского региона. "Лучшие" показатели Азиатско-Тихоокеанского региона могут быть частично объяснены предварительными признаками выздоровления, наблюдаемыми на рынке Китая.

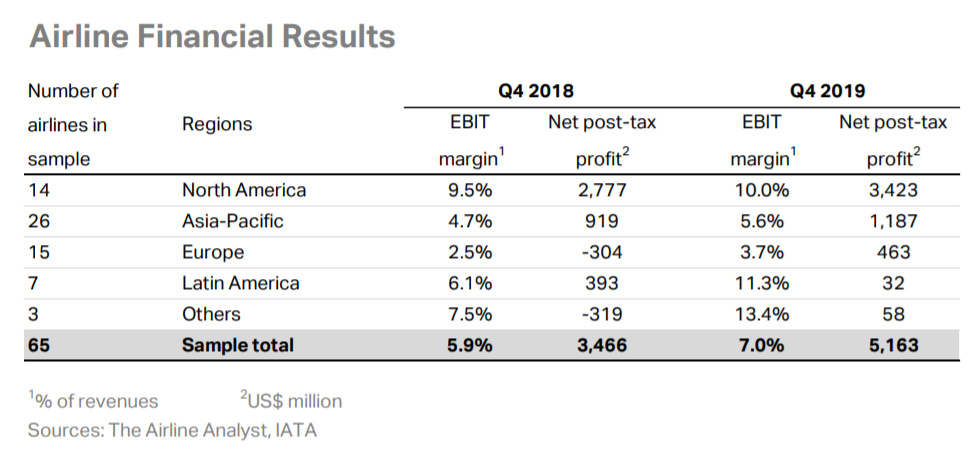

Рост общей рентабельности в 4 квартале 2019 года

Окончательные финансовые данные за 4 квартал 2019 года подтверждают, что общеотраслевая прибыльность улучшалась до того, как начались глобальные перебои с COVID-19. Общеотраслевой показатель EBIT был на уровне 7% от выручки, до 1 п.п. по сравнению с 4 кварталом 2018 года. Все регионы опубликовали более высокие результаты прибыли EBIT по сравнению с прошлым годом.

Забегая вперед, можно сказать, что первый квартал 2020 года принесет нам совершенно иную картину. Основываясь на нашей последней оценке воздействия, мы считаем, что потери в 2020 году составят 314 долларов США (снижение на 55% по сравнению с предыдущим годом). Снижение будет происходить в результате ограничений на поездки и потере доверия из-за COVID-19, усугубленные ожидаемой мировой экономической рецессией.

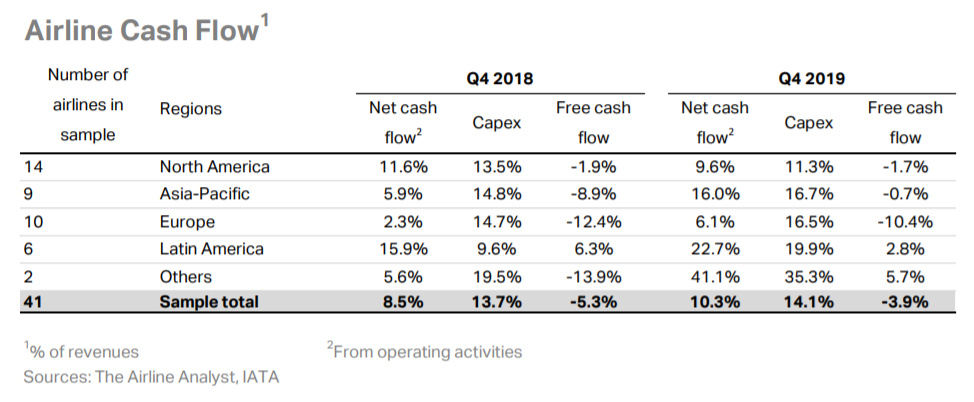

Авиакомпании сталкиваются с риском кризиса ликвидности

Расширенная выборка из 41 авиакомпании в этом месяце показывает скромное улучшение общеотраслевого денежного потока в 4 квартале 2019 года против 4 квартала 2018 года (рост на 1,8 п. п. до 10,3%) и, в целом, стабилизировались капитальные затраты (14%). Как результат, свободный денежный поток отрасли (FCF) остался отрицательным, на уровне -3,9% от выручки.

С тех пор авиакомпании предпринимают срочные меры по сохранению наличных денег на фоне кризиса COVID-19. У 50% из них флот воздушных судов был приземлен, что помогло перевозчикам сократить расходы и переменные издержки. В зависимости от механизмов хеджирования, незначительную степень поддержки оказали цены на авиатопливо.

Несмотря на это, ликвидность авиакомпаний остается под угрозой в связи с большой долей постоянных и полуфиксированных затрат (49% от общего объема затрат) и накопленных обязательств от проданных билетов.

Затраты на топливо

Цены на нефть и авиатопливо падают, так как вспышка COVID-19 ударила по спросу

Мировые цены на нефть и авиатопливо в марте упали еще больше, так как COVID-19 повлиял на спрос на топливо. Дополнительным понижающим фактором стала ценовая война между Саудовской Аравией и Россией.

На момент подготовки отчета цена сырой нефти марки Brent колебалась в районе 30 долларов США за баррель, а цена на авиатопливо составляла 25 долларов США за баррель.

Забегая вперед, конец саудовско-российской ценовой войны и соглашение ОПЕК о сокращении добычи (~10 МБ/сут.) приведет к падению предложения. Однако не ясно, достаточно ли этих сокращений для компенсации резко падающего спроса.

Доходность и премиальные доходы

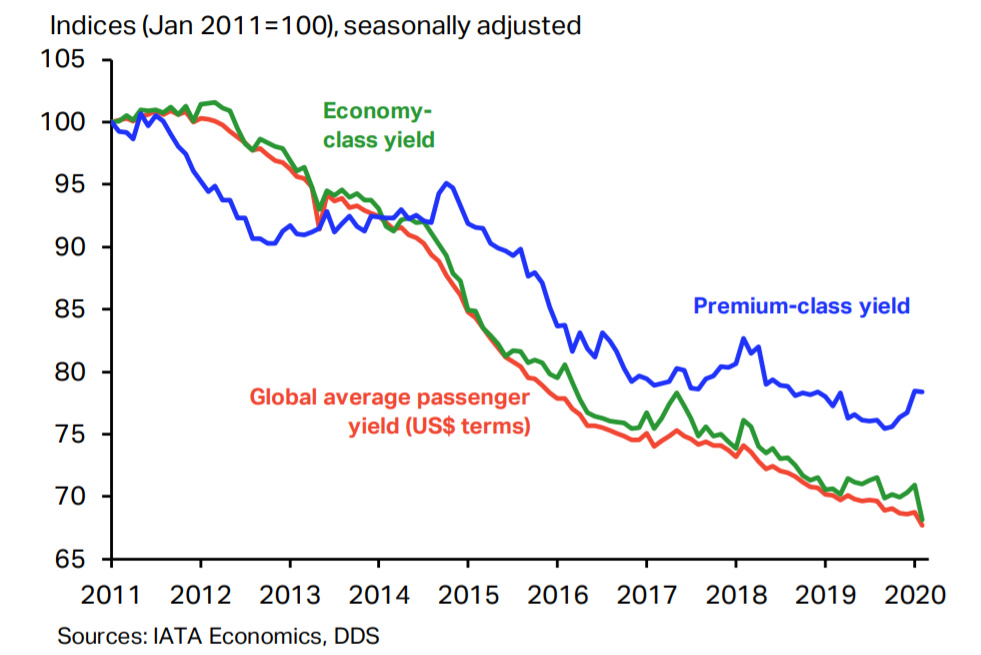

Глобальная доходность пассажирских перевозок снизилась, отражая влияние вируса

Глобальная базовая доходность пассажирских перевозок (в долларах США, без учета доплат и дополнительных доходов) в феврале 2020г. упали на 6% в годовом исчислении. Ухудшение состояния отражает первоначальное влияние COVID-19 на бизнес авиаперевозок.

В месячном исчислении доходность эконом-класса снизилась примерно на 3%, а доходность от премиального класса стабилизировалась. Неудивительно, что коэффициент загрузки пассажирских салонов также оказался заниженным (снижение на 4,8 п.п. против февраля 2019 года), несмотря на значительную корректировку пропускной способности авиакомпаний.

Если смотреть вперед, то доходность пассажирских перевозок, скорее всего, в марте еще больше снизится на фоне новой волны ограничений - повышенная тревога путешественников и запреты на поездки привели к фактическому закрытию международного авиасообщения.

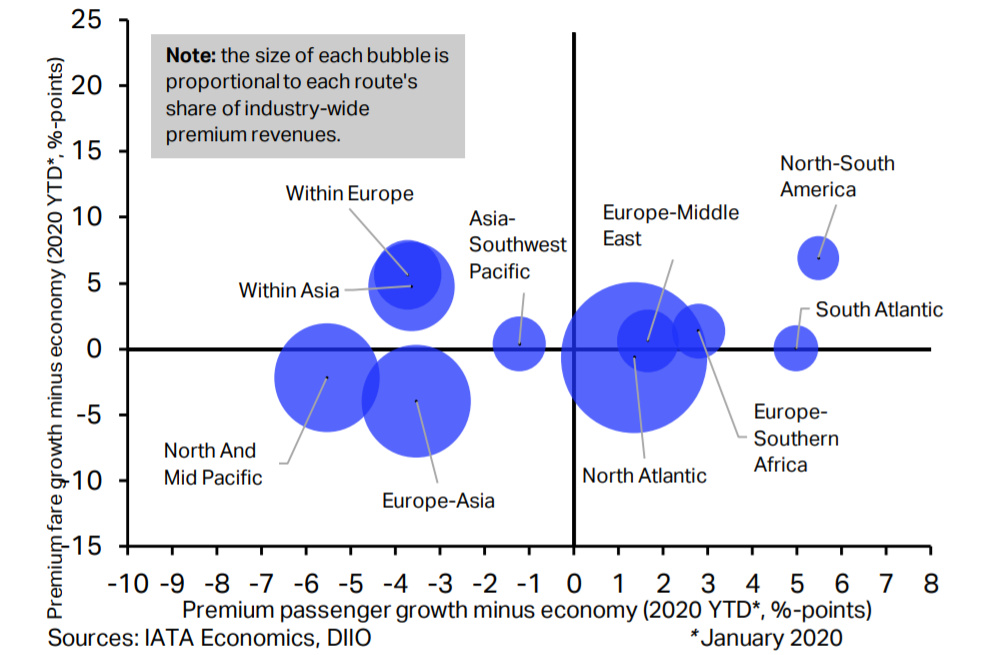

Премиум-тарифы в январе росли примерно такими же темпами, как и эконом

В январе 2020 года на долю пассажиров премиум-класса приходилось еще 5,0% от общего числа пассажиров. В течение всего 2019 года на международных авиалиниях этот показатель оставался неизменным на уровне 5,1%, и снизился лишь в январе 2019 года.

В пересчете на выручку, в январе 2020 года доходы от премиального класса составляли до 30,1% от общего объема, что незначительно выше результата за январь прошлого года (30,0%).

Спрос на премиум-класс в январе превзошел спрос на эконом на нескольких рынках. В частности, на рынке Северной Атлантики, а также на нескольких небольших рынках, таких как Северная и Южная Америка. Доходность премиального класса была слабее, чем в течение большей части 2019 года, с премиальными тарифами на рынках: Европа-Азия и Северная и Средняя часть Тихого океана, с неэффективными экономическими тарифами.

Спрос

Спрос на пассажирские и грузовые перевозки в первую очередь зависит от COVID-19

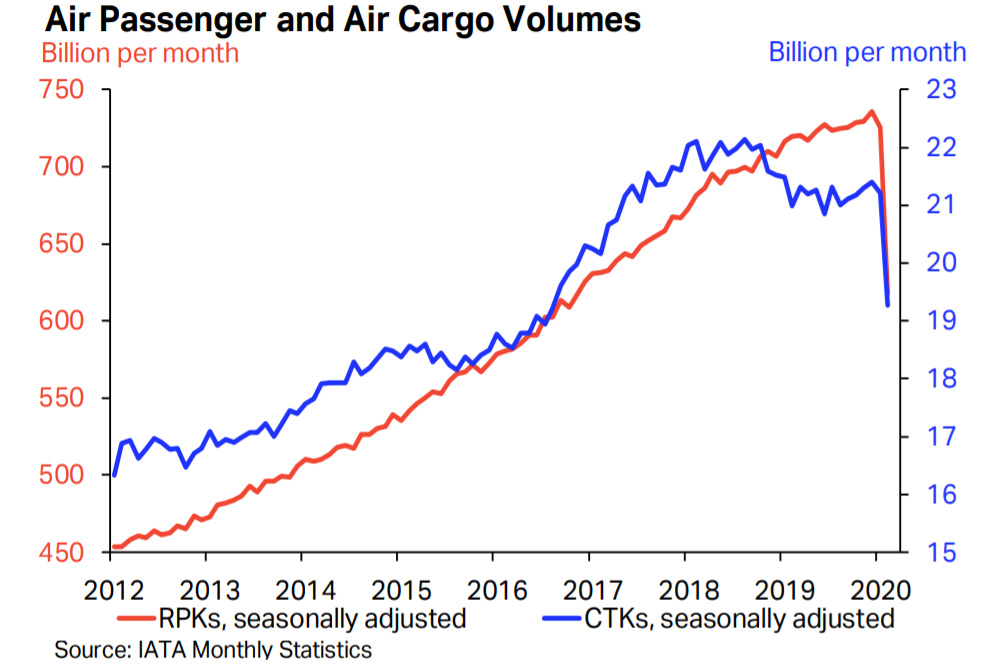

Общеотраслевой показатель пассажирокилометров (RPK) в феврале 2020 года снизился на 14,1% в годовом исчислении. Влияние на это оказал фактор COVID-19 и связанные с этим ограничения на поездки и отмена поездок – также была более очевидной корректировка объемов пассажирских перевозок (SA), которые сократились на 15% по сравнению с январем (-14,2% в годовом исчислении). SA и RPK (на графике) вернулись к уровням, которые в последний раз наблюдались в конце 2016 года.

Переход к бизнесу грузоперевозок, закрытие заводов и предприятий, а также узкие места в цепочке поставок – все это повлияло на результаты в феврале. В масштабах всей отрасли грузовые тонно-километры (CTK) упали в феврале на 1,4% в годовом исчислении. В скорректированной сезонной перспективе ослабление было более ярко выражено. Месячный спад SA, по сравнению с предыдущим месяцем, составил 9,1% (-8,2% в годовом выражении).

Провозная емкость

Падение грузо-и пассажировместимости на отмененных пассажирских рейсах

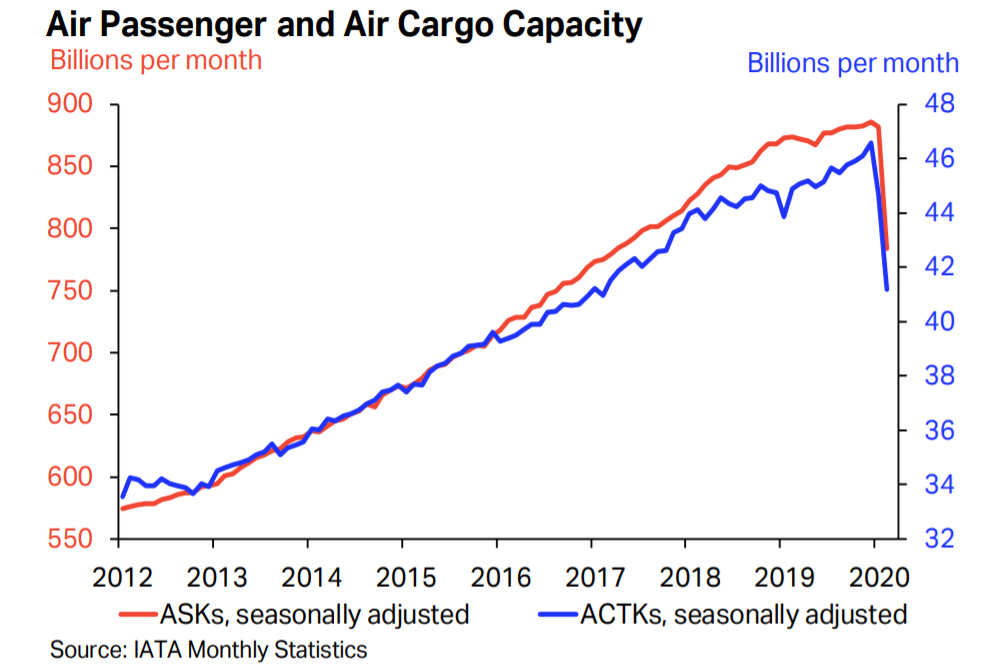

Широко практикуемые отмены рейсов на рынках, пострадавших от COVID-19 в феврале – в частности, в/из Азиатско–Тихоокеанского региона и внутри него – снизили предложение место-километров (АSК) на 8,7% в годовом исчислении.

Общеотраслевые доступные грузовые тонно-километры (ACTK) снизились на 4,4% в феврале 2020 года по сравнению с тем же месяцем год назад. Предлагаемый грузовой объем был устойчивым, однако ситуация привела к снижению в этом месяце.

Действительно, доля мирового совокупного грузопотока, подходящего для погрузки в багажные отсеки пассажирских самолетов упала примерно на 3 п. п. в годовом исчислении до 62% в феврале.

Сезонно скорректированные запросы и ACTK также резко снизились, опустившись до уровней, которые в последний раз наблюдались в начале 2017 года.

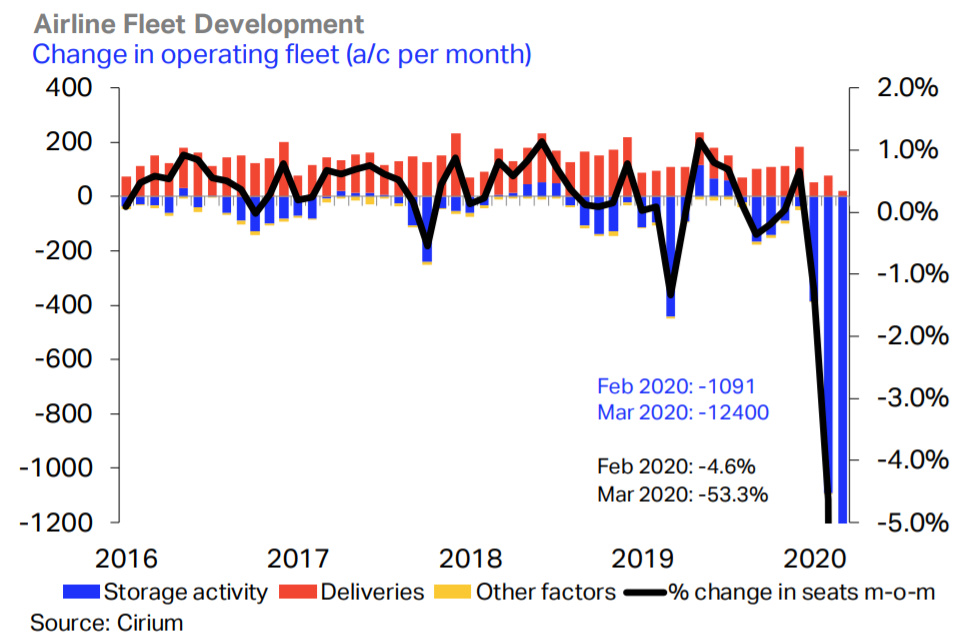

Большая часть парка воздушных судов находится на земле, а поставки новых замедляются до минимума

По мере того, как пандемия COVID-19 прогрессировала в марте, воздушный транспорт остановился в большинстве регионов мира, несмотря на попытки перезапустить пострадавшие рынки. В результате в марте падение составило 53% в месячном исчислении (55% в годовом исчислении), что существенно больше падения в феврале - 4,6% (пересмотренные данные).

Пересмотренные данные за февраль показывают, что более тысячи самолетов были в тот месяц припаркованы. При том, что Boeing 737 Max стоят на земле с 2019 году, в марте авиакомпании дополнительно приземлили 12 400 самолетов. Таким образом, более половины мирового флота находится на хранении.

Поставки новых самолетов в марте также замедлились до минимума. Многие заказы были отменены или отложены.

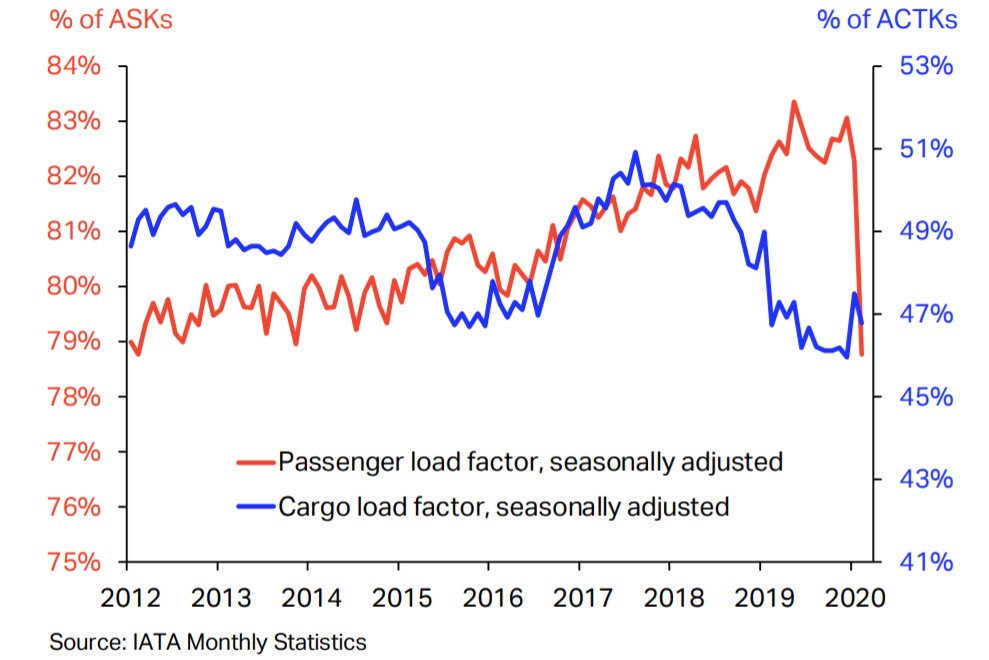

Сезонно скорректированные коэффициенты загрузки снизились, но рынок грузоперевозок стал более устойчивым

Общеотраслевой коэффициент пассажирской загрузки (PLF) в феврале снизился до 75,9%, так как спрос падал быстрее, чем предлагаемые емкости. Этот результат был в основном обусловлен перевозчиками в Азиатско-Тихоокеанском регионе (-15,1 п. п.) и в меньшей степени Европой (-3.9 п.п.). В сезонно скорректированном выражении PLF снизился с 82,3% до 78,8% в феврале, так как полеты, которые не отменялись, часто сталкивались с сокращением спроса и пустыми местами.

Напротив, общеотраслевой коэффициент загрузки грузов (CLF) вырос на 1,5 п. п. в годовом исчислении, что обусловлено увеличением перевозок в Азиатско-Тихоокеанском регионе (8,6 п. п.). Коэффициенты загрузки также выросли в Латинской Америке и Африке. В сезонно-скорректированном выражении, всплеск CLF, наблюдавшийся в январе, был частично потерян в феврале.