Итоги деятельности Группы "Аэрофлот" за 2019 год

Общая информация о компании

Публичное акционерное общество «Аэрофлот – российские авиалинии» (ПАО «Аэрофлот) – крупнейшая авиакомпании России, одна из старейших авиакомпаний и наиболее узнаваемы российских брендов в мире.

Компания основана 17 марта 1923 года. С 1989 года Аэрофлот является членом Международной ассоциации воздушного транспорта (IATA). В апреле 2006 года вступает в глобальный авиационный альянс SkyTeam, , а с 2011 года входит в грузовую структуру альянса – SkyTeam Cargo.

51,17% акций ПАО «Аэрофлот» принадлежит Российской Федерации в лице Федерального агентства по управлению государственным имуществом. Около 41% акций находится в свободном обращении у институциональных и частных инвесторов. Акции ПАО «Аэрофлот» обращаются на Московской бирже (код эмитента: AFLT) и внебиржевом рынке Франкфуртской фондовой биржи в виде глобальных депозитарных расписок, удостоверяющих права в отношении обыкновенных акций.

Авиакомпания базируется в Международном аэропорту Шереметьево, а также имеет 5 филиалов: в Санкт-Петербурге, Калининграде, Перми, Красноярске и Владивостоке. Имеет 3 дочерних авиакомпании - Россия, Победа и Аврора, с которыми образует Группу «Аэрофлот». Авиационный персонал Группы составляет 35 000 человек. В самом ПАО "Аэрофлот" - 11 300 человек летного персонала (2 700 пилотов и 8 600 - кабинный экипаж).

Итоги операционной деятельности в 2019 году

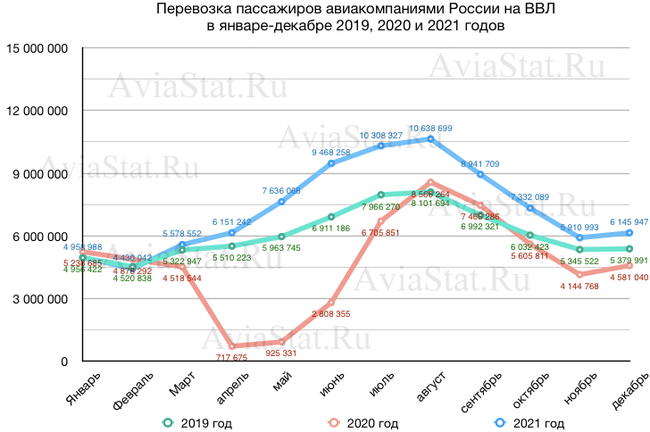

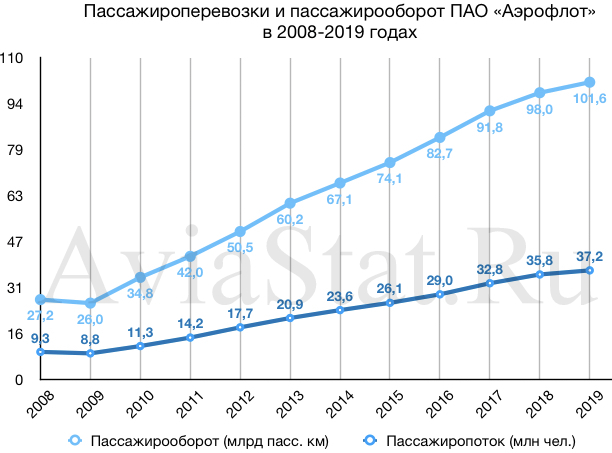

В 2019 году авиакомпания «Аэрофлот» перевезла 37,2 млн пассажиров, что на 4,1% больше, чем в 2018 году. Пассажирооборот достиг 101,6 млрд пассажиро-километров и увеличился на 3,8%. Процент занятости пассажирских кресел составил 79,2%.

Пассажирооборот (млрд пасс. км) и Пассажиропоток (млн пасс.) ПАО "Аэрофлот" в 2008-2019 годах

В целом в 2019 году Группа «Аэрофлот» перевезла 60,7 млн пассажиров, что на 9,0% превышает результат 2018 года. Это составляет 47,4% от общего числа перевезенных российскими авиакомпаниями пассажиров.

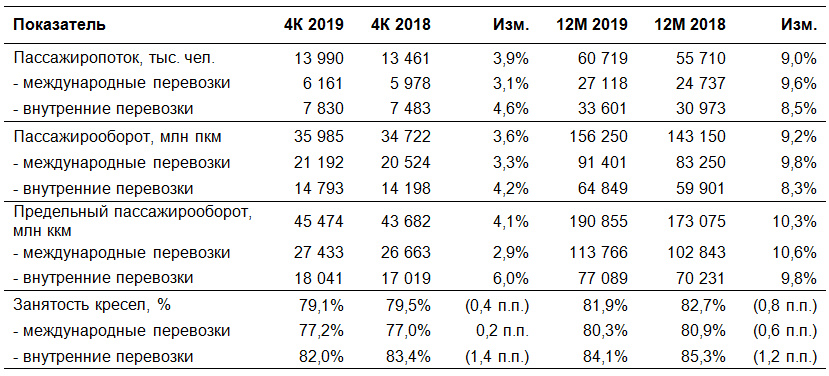

Показатели операционной деятельности Группы "Аэрофлот" за 4кв. и 2019 год

Финансовые результаты Группы "Аэрофлот" за 2019 год

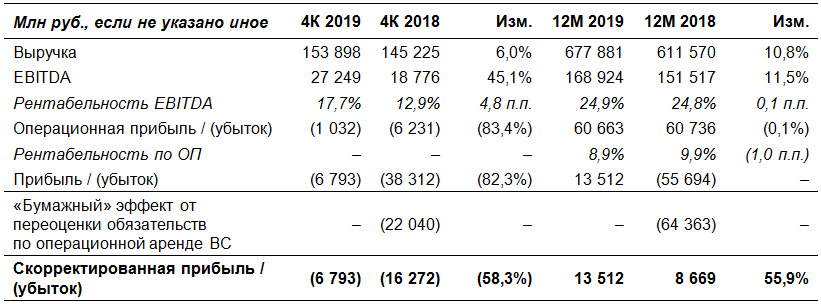

- Выручка увеличилась на 10,8% по сравнению с аналогичным периодом прошлого года, до 677 881 млн руб.

- Показатель EBITDA составил 168 924 млн руб.

- Чистая прибыль составила 13 512 млн руб.

Результаты года необходимо рассматривать в контексте целого ряда внешних факторов, оказавших на них определенное давление. Год начался с сохраняющихся на высоком уровне цен на керосин и курсового давления на валютный компонент наших расходов, что определило достаточно умеренные результаты первого квартала. Во втором квартале имели место значительные дополнительные расходы на топливо и потерянные доходы в результате закрытия воздушного пространства Пакистана, что увеличило полетное время в пункты Таиланда, Вьетнама, Индии и потребовало ограничений по коммерческой загрузке. В летний сезон мы работали с высокой базой прошлого года, обусловленной повышенным спросом на перевозки в период мирового первенства по футболу. Тем не менее, Группа «Аэрофлот» смогла улучшить финансовые показатели, что было обеспечено как положительным результатом высокого летнего сезона, так и кратным сокращением сезонного убытка четвертого квартала с 16,3 млрд руб. в 2018 году до 6,8 млрд руб. в 2019 году.

Улучшение четвертого квартала 2019 года стало результатом планомерной работы менеджмента в течение года по развитию инициатив по доходам и расходам: активное управление емкостями, запуск дополнительных услуг, направленных на повышение удобства наших пассажиров и строгий контроль над расходами. Наряду с простыми решениями в рамках бюджетирования и финансового контроля реализованы мероприятия, направленные на повышение внутренней эффективности, в том числе переговоры с партнерами для получения лучших финансовых условий. В результате, удельная выручка на кресло-километр выросла на 3,2% в четвертом квартале 2019 года по сравнению с аналогичным периодом прошлого года при сокращении удельных затрат на 1,7%. Таким образом, давление указанных выше факторов было полностью компенсировано финансовыми результатами заключительного квартала года, несмотря на низкий сезон».

С 2019 года в связи с требованиями нового стандарта МСФО (IFRS) 16 «Аренда» Группа «Аэрофлот» представила результаты 2018 года с учетом правил данного стандарта. В соответствии с требованиями стандарта МСФО (IFRS) 16 обязательства по операционному лизингу были отражены в составе активов и обязательств Группы «Аэрофлот». Учитывая, что обязательства номинированы в иностранных валютах, изменение курса рубля приводит к переоценке данных обязательств, что требует отражения в финансовой отчетности эффекта от курсовых разниц. Для целей снижения волатильности от переоценок лизинга Группа «Аэрофлот» применила специальные учетные правила, которые позволяют учитывать только курсовую разницу, относящуюся к отчетному периоду, а не за весь срок аренды, что является экономически обоснованным. Данные правила применяются только с 2019 года, поэтому при пересчете показателей за 2018 год в прибыли Группы «Аэрофлот» была отражена «бумажная» курсовая разница, приходящаяся на весь срок действия лизинговых контрактов, в связи с чем чистый убыток за 2018 год составил 55 694 млн руб. В случае, если бы указанные правила учета применялись с начала 2018 года, то прибыль за период составила бы 8 669 млн руб.

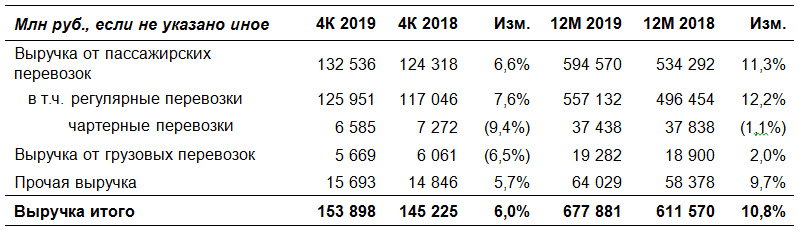

Выручка Группы «Аэрофлот» за 2019 год увеличилась на 10,8% по сравнению с 2018 годом и составила 677 881 млн руб.

Выручка от грузовых перевозок увеличилась на 2,0%, до 19 282 млн руб., по сравнению с прошлым годом на фоне роста объема перевозок грузов и почты на 4,3%.

Прочая выручка увеличилась на 9,7% по сравнению с прошлым годом, до 64 029 млн руб., что в том числе обусловлено ростом доходов по соглашениям с авиакомпаниями, номинированных в иностранных валютах, и ростом доходов по программе премирования пассажиров.

Переход на МСФО (IFRS) 16

С января 2019 года в учетную политику Группы «Аэрофлот» по учету договоров аренды были внесены изменения для приведения ее в соответствие с МСФО (IFRS) 16 «Аренда», который заменяет положения МСФО (IAS) 17 «Аренда» и интерпретаций, относящихся к договорам аренды.

Новый стандарт определяет принципы признания, оценки, представления и раскрытия информации в отчетности в отношении операций аренды. Согласно стандарту, Группа «Аэрофлот» признает в финансовой отчетности активы и обязательства в отношении всех договоров аренды со сроком действия более 12 месяцев, за исключением случаев, когда стоимость объекта аренды является незначительной и учитывает амортизацию признанного актива в форме права пользования объектами аренды и проценты по арендным обязательствам в составе прибылей или убытков периода.

При переходе на новый стандарт Группа «Аэрофлот» приняла решение применять полный ретроспективный подход для пересчета сравнительных показателей каждого отчетного периода. Активы в форме права пользования объектов аренды и соответствующие им обязательства и финансовые активы были оценены при переходе так, как если бы новые правила применялись всегда. Таким образом, сравнительные показатели консолидированного отчета о финансовом положении, консолидированных отчетов о прибылях и убытках, о совокупном доходе и о движении денежных средств были пересчитаны в соответствии с принципами МСФО (IFRS) 16.

Значительная часть договоров аренды воздушных судов заключены Группой «Аэрофлот» в долларах США. В связи с признанием обязательств по аренде в отношении договоров операционной аренды воздушных судов при переходе на МСФО (IFRS) 16, Группа «Аэрофлот» обновила подход к оценке эффективности хеджирования и определила в качестве объекта хеджирования будущую высоковероятную выручку равную по сумме денежным потокам по договорам аренды воздушных судов на дисконтированной основе. Данное изменение имеет перспективный эффект с 1 января 2019 года.

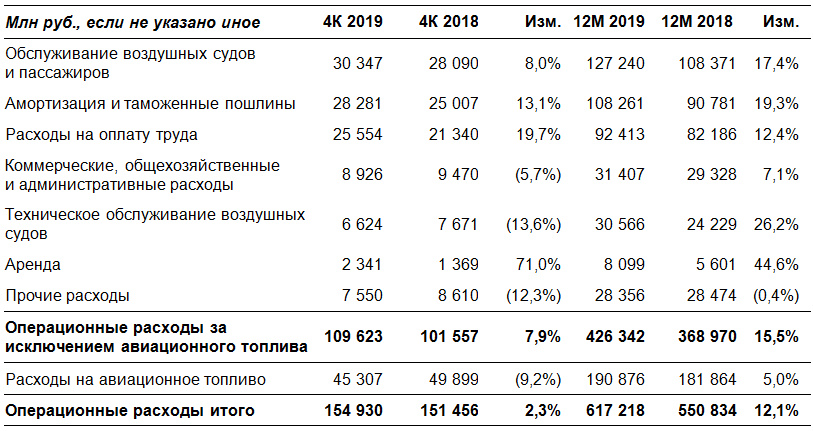

Операционные расходы

Операционные расходы в 2019 году увеличились на 12,1% по сравнению с прошлым годом и составили 617 218 млн руб., что преимущественно связано с ростом объема операций, в частности выставленные емкости увеличились на 10,3%.

Операционные расходы, за исключением расходов на авиационное топливо, увеличились на 15,5% по сравнению с прошлым годом, до 426 342 млн руб.

Расходы на амортизацию и таможенные пошлины увеличились на 19,3% по сравнению с прошлым годом и составили 108 261 млн руб. Рост данной статьи расходов обусловлен увеличением среднесписочной численности парка воздушных судов Группы «Аэрофлот» в 2019 году по сравнению с 2018 годом. Расходы на амортизацию после внедрения стандарта МСФО (IFRS) 16 становятся одной из наиболее значимых статей операционных расходов в связи с учетом всех воздушных судов на балансе.

Расходы на оплату труда увеличились на 12,4% по сравнению с прошлым годом, до 92 413 млн руб., что объясняется прежде всего ростом численности летного состава на фоне развития операционной деятельности.

Коммерческие, общехозяйственные и административные расходы увеличились на 7,1% по сравнению с прошлым годом, до 31 407 млн руб., что связано в основном с ростом бизнеса. Группа «Аэрофлот» продолжает строгий контроль над непроизводственными расходами.

Расходы на техническое обслуживание воздушных судов увеличились на 26,2% по сравнению с прошлым годом, до 30 566 млн руб., что обусловлено увеличением объемов работ по техническому обслуживанию в связи с ростом налета часов, девальвацией рубля, а также расходами на поддержание качества продукта.

Прочие расходы снизились на 0,4% по сравнению с прошлым годом и составили 28 356 млн руб.

В результате влияния вышеуказанных факторов показатель прибыли до вычета процентов, налогов, амортизации (EBITDA) составил 168 924 млн руб., рентабельность по EBITDA – 24,9%.

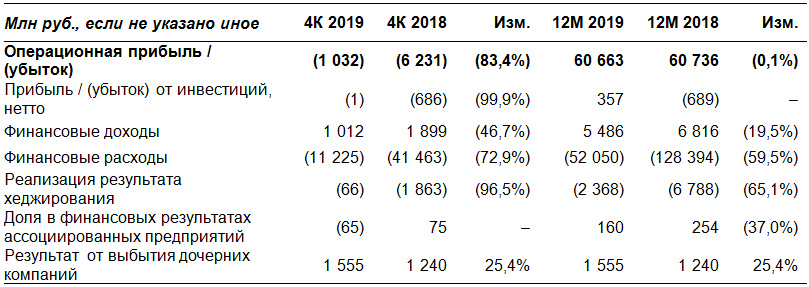

Неоперационные прибыли и убытки

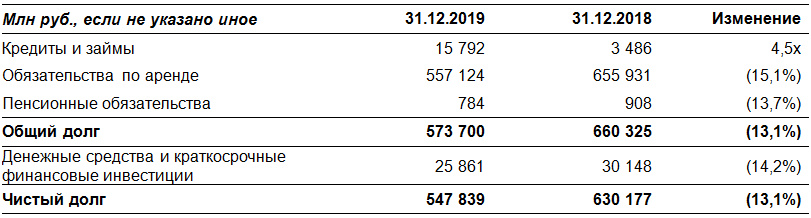

Долговая нагрузка

Ранее будущие платежи по данным договорам не классифицировались в качестве обязательств и не отражались в бухгалтерском балансе, при этом текущие платежи по договорам, относимым к соответствующему периоду, учитывались в составе отчета о прибылях и убытках. Таким образом, изменение объема долга по стандарту МСФО (IFRS) 16 против ранее использованного подхода является учетным («бумажным») изменением, не связанным с реальным увеличением обязательств Компании или изменением ее финансового положения. Бизнес-модель Группы «Аэрофлот» и ее договорные обязательства не претерпели изменений.

Общий долг, отраженный на балансе Группы «Аэрофлот» в соответствии с МСФО (IFRS) 16, по состоянию на 31 декабря 2019 года снизился на 13,1% по сравнению с показателем на 31 декабря 2018 года и составил 573 700 млн руб. Снижение долговой нагрузки связано преимущественно с переоценкой обязательств по аренде вследствие укрепления курса рубля к доллару США на 31 декабря 2019 года по сравнению с 31 декабря 2018 года, а также с погашением обязательств в соответствии с графиком платежей.

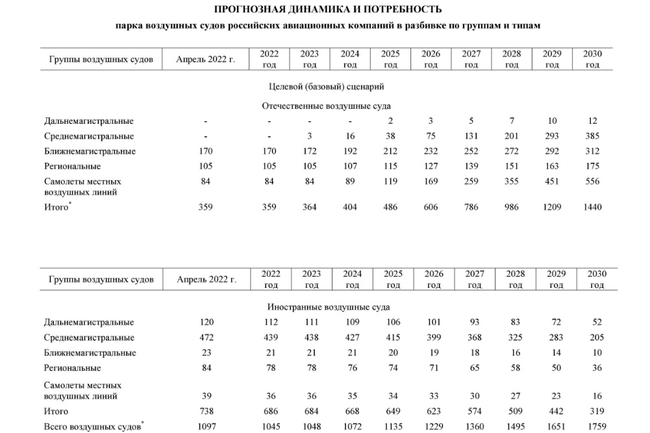

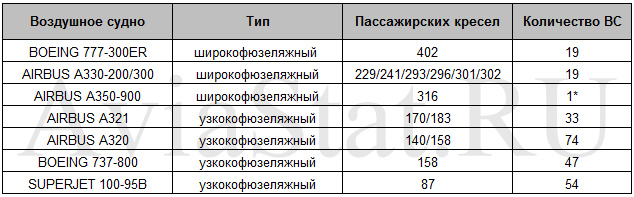

Парк воздушных судов

На конец 2019 года парк воздушных судов Группы «Аэрофлот» состоял из 359 воздушных судов. Парк самой авиакомпани "Аэрофлот" (на момент составления отчета) составляет - 247 воздушных судов (208 узкофюзеляжных и 39 широкофюзеляжных). Авиаперевозчик располагает самым молодым самолетным парком в мире среди авиакомпаний, эксплуатирующих более ста воздушных судов.

* 4 марта 2020 года Аэрофлот получил первый самолет А350-900. Всего авиакомпанией заказано 22 таких самолета.

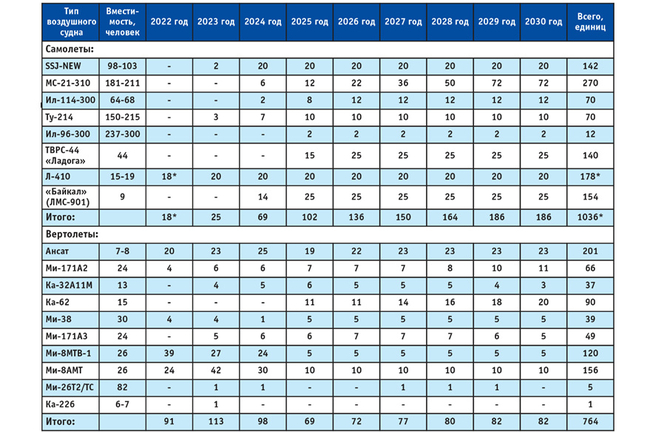

В 2020 году Группа "Аэрофлот" ожидает поставку 55 самолетов, В том числе 11 широкофюзеляжных Airbus A350 нового поколения и 22 российских SSJ 100 (включая 10 недопоставленных в 2019 году). Также ожидается поставка 2 широкофюзеляжных Boeing 777, 6 узкофюзеляжных Airbus A320, трех А321 и семь Boeing 737. В классе региональных самолетов планируется получить два новых Bombardier DHC-8 и DHC-4 для авиакомпании "Аврора"). Одновременно, в течение 2020 года из парка группы планируется вывести 13 воздушных судов.

10 сентября 2018 года, было подписано соглашение на поставку ПАО "Арофлот" ещё 100 самолетов Superjet 100. Таким образом, общее количество самолетов данного типа в парке авиакомпании к концу 2026 года должно составить 149 машин. Кроме того, 1 февраля 2018 года Аэрофлот подписал соглашение с лизинговой компанией «Авиакапитал-Сервис» (дочерняя структура Госкорпорации «Ростех») об операционном лизинге 50-ти российских пассажирских воздушных судов нового поколения МС-21-300. С учетом перечисленных соглашений, парк отечественных самолетов Группы «Аэрофлот» к 2026 году должен быть доведен до 199 единиц.