Убытки пассажирских авиакомпаний России в 2020г. составили 197,3 млрд руб.

Условия функционирования воздушного транспорта в 2020 г.

2020 год для авиакомпаний Российской Федерации стал наисложнейшим за всю новейшую историю отечественной гражданской авиации.

Ситуацию прошлого года даже сложно сравнить с падением объемов авиаперевозок в 90-е годы прошлого столетия. Тогда падение пассажирских авиаперевозок также было масштабным, но снижение развивалось постепенно, на протяжении нескольких лет. В прошлом же году падение произошло фактически одномоментно – в апреле и мае пассажирские авиаперевозки фактически остановились (в эти месяцы пассажиропоток снизился на 92,1% и 91,3% соответственно). А за весь 2-й квартал снижение пассажиропотока составило 86,2%.

В этой связи сложно не согласиться со словами экс-генерального директора ИАТА Александра де Жуньяка: «Прошлый год был катастрофой. Нет другого способа описать это». По данным IATA в 2020 году вся мировая отрасль воздушного транспорта понесла чистый убыток в размере 126,4 млрд долл. США., в 2021 году предполагается, что чистый убыток авиационной отрасли составит 47,7 млрд. долл. США.

6 февраля прошлого года на общем собрании АЭВТ по итогам деятельности за 2019 год мы акцентировали внимание на введенное с 1 февраля 2020 г. ограничение воздушного сообщения с Китаем. Сложно было даже предположить, что подобное ограничение международных авиаперевозок не останется лишь единичным случаем, а станет правилом не только на прошлый год, но и на ближайшие годы.

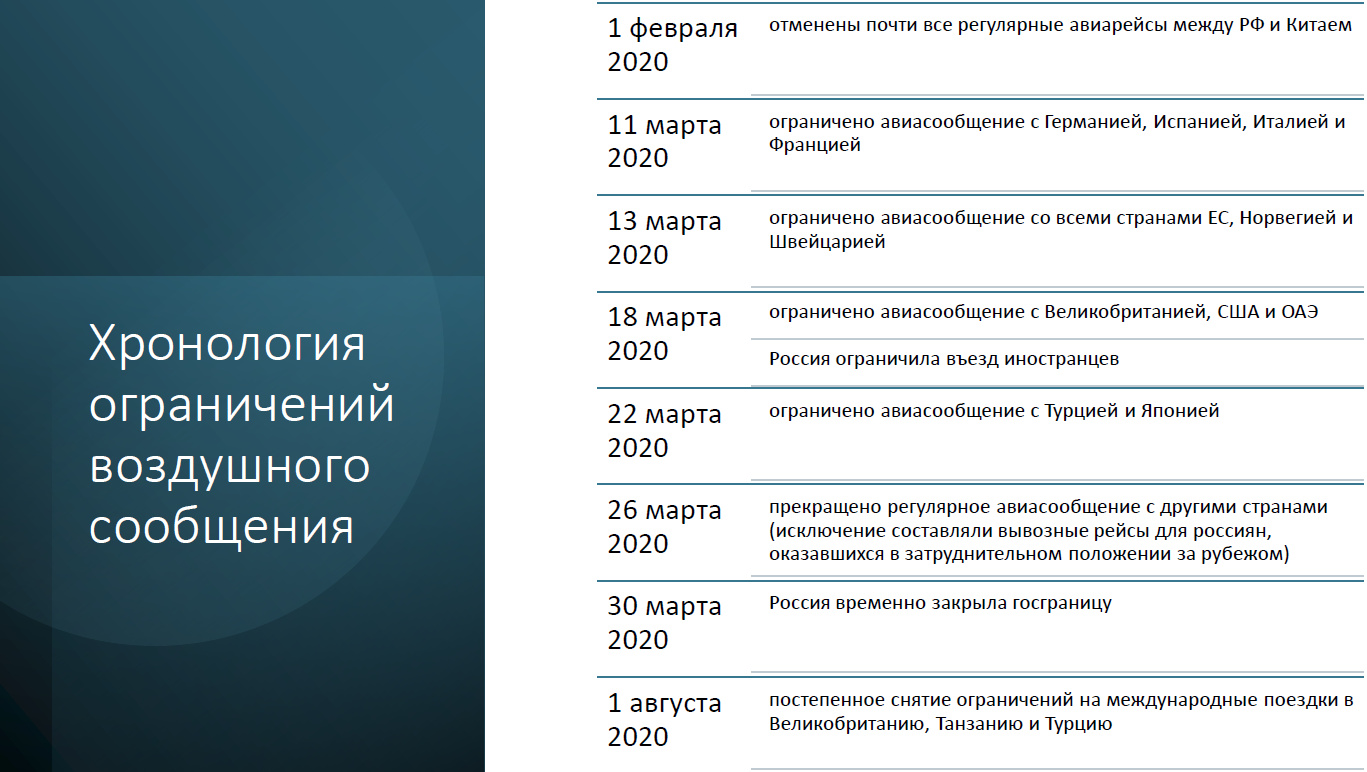

Вводимые ограничения международного воздушного сообщения приобрели стремительный и масштабный характер. Хронология событий представлена на слайде.

Из-за сложной эпидемиологической обстановки правительства стран мира и в текущем 2021 году вынуждены продлевать старые и вводить новые ограничения на международные авиаперевозки. И Россия в этом контексте не является исключением.

Производственные показатели деятельности авиакомпаний в 2020 году

2020 год охарактеризован масштабным снижением практически всех показателей деятельности авиакомпаний.

Исключением стали грузовые перевозки - объем перевезенных грузов увеличился на 2,3%. Этому способствовало увеличение спроса на перевозки грузов воздушным транспортом в период пандемии.

Все негативные факторы, связанные с распространением новой коронавирусной инфекции, кризисными явлениями в экономике и снижением реальных денежных доходов населения, оказали свое влияние в основном на пассажирские перевозки.

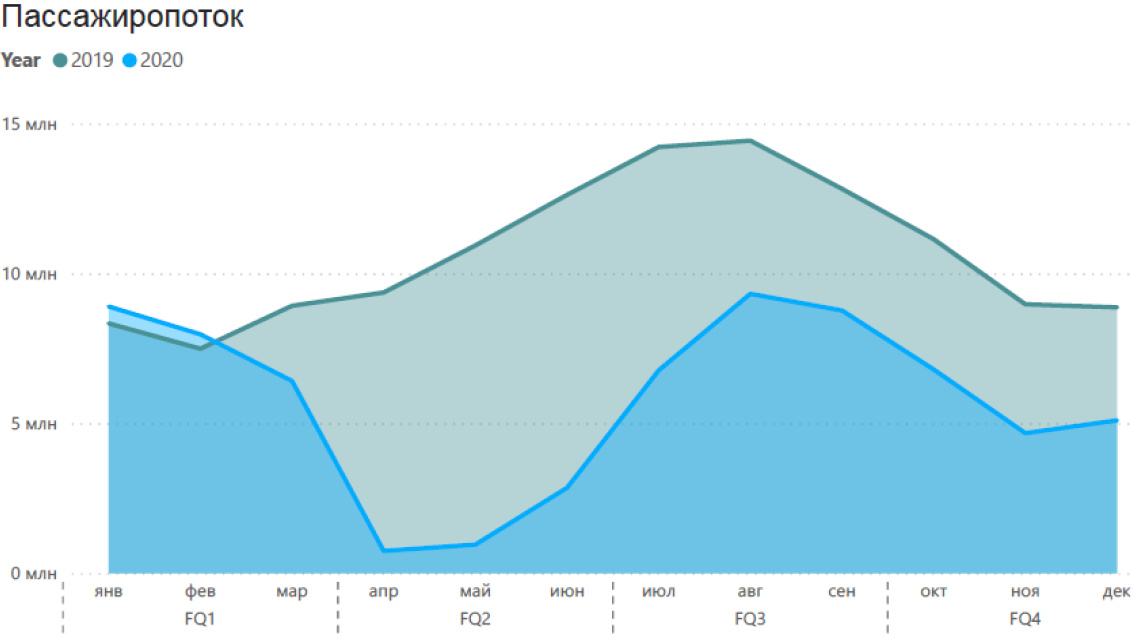

За 12 месяцев 2020 года российские авиакомпании перевезли 69,2 млн. пассажиров, снижение составило 46%. При этом перевозки на ВВЛ снизились на 23,1%, а на МВЛ на 76,2%.

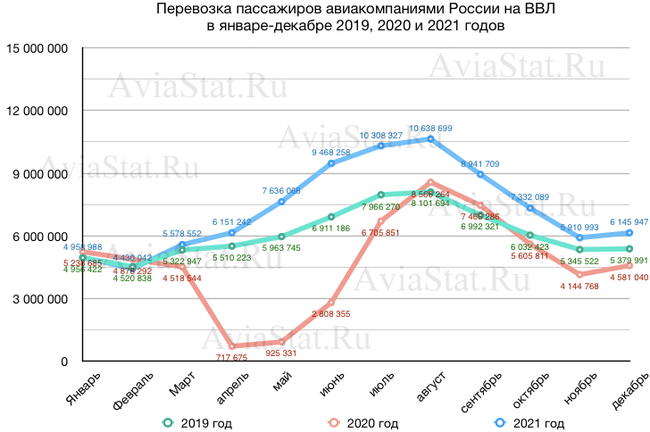

Во 2-м квартале прошлого года пассажирские перевозки практически остановились, снижение объемов составляло 86,2% (в апреле 92,1%, в мае 91,3%, в июне 77,4%).

В последующем снижение пассажирских перевозок стабилизировалось на уровне 40,1% по итогам 3-го квартала и 42,9% в 4-м квартале.

Основным стабилизирующим фактором послужил пассажирский спрос на ВВЛ. На внутреннем рынке снижение объемов пассажирских перевозок в 3-м квартале составило только 1,5%, а в 4-м квартале 14,6%.

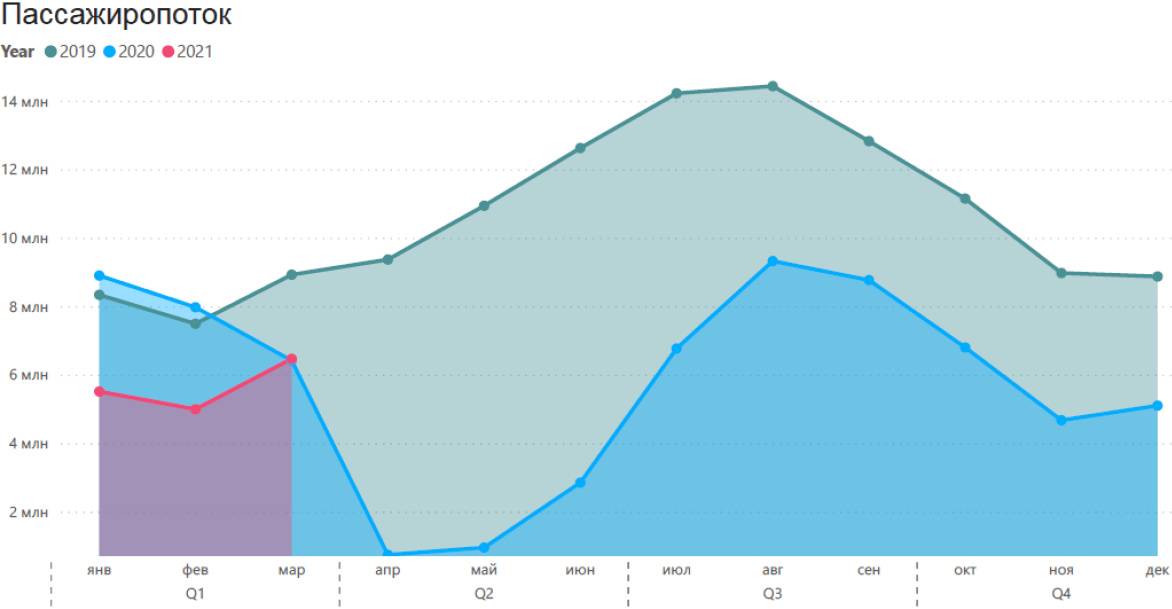

Динамика общего пассажиропотока в 4-м квартале прошлого года и за первые три месяца текущего года позволяет констатировать, что объемы общего пассажиропотока (международного и внутреннего) стабилизировались на уровне на 30÷40% ниже соответствующих показателей 2019-го и начала 2020-го годов. Такая ситуация, скорее всего, сохранится до завершения текущего года.

По оценке экспертов АЭВТ пассажиропоток в 2021 году составит около 80 млн чел., что на 15% выше уровня 2020 г., но на 37,8% ниже показателя 2019 года.

Восстановление будет происходить в основном за счет внутренних перевозок. Ожидается, что пассажиропоток на ВВЛ увеличится на 25% к соответствующему уровню 2020 г. и составит около 70 млн чел., но при этом он на 3% будет ниже показателя 2019 г. (73 млн. чел.).

Мы не разделяем чрезмерно оптимистического мнения о быстром, если не сказать стремительном, восстановлении авиаперевозок на МВЛ. Проводимая массовая вакцинация от COVID-19 во многих странах повышенного туристического спроса и в нашей стране безусловно является обнадеживающим фактором. Но события начала этого года, связанные с распространением новых штаммов коронавируса и срывом планов по массовой вакцинации, свидетельствуют, что проводимые правительствами большинства стран карантинные мероприятия еще длительное время будут ограничивать процесс восстановления международного воздушного сообщения. Наше Правительство также вынуждено восстановить ряд ограничений на воздушное сообщение с некоторыми странами.

По нашим предположениям пассажиропоток на МВЛ по итогам 2021 года не только не достигнет показателей 2020 г. (13 млн. чел.), но и снизится на 30% и составит около 9 млн. человек. Данная оценка связана с тем, что половина пассажиропотока на МВЛ в прошлом году (6,7 млн. чел.) была перевезена в первые два месяца (январе-феврале), еще до начала спада перевозок.

В существующих экономических условиях и темпах формирования популяционного иммунитета к новой коронавирусной инфекции COVID-19 достижение показателей 2019 года можно ожидать не ранее 2023 года.

Финансовый результат производственной деятельности авиакомпаний за 2020 г.

Стремительное распространение новой коронавирусной инфекции и последовавший за ней экономический кризис поставили авиакомпании во всем мире на грань банкротства и прекращения своей деятельности.

В таких условиях правительства большинства стран реализовали комплекс мер государственной поддержки предприятиям воздушного транспорта, как одной из наиболее пострадавших от пандемии отраслей экономики.

По оценке IATA правительствами стран предприятиям авиационной отрасли была оказана помощь на общую сумму около 173 млрд. долл. США.

Отечественным авиакомпаниям была оказана поддержка государства, в том числе финансовая на сумму 21 млрд. рублей. Это позволило избежать массовых банкротств авиапредприятий и потери рабочих мест.

Обеспечение финансовой жизнеспособности отрасли – это разумное решение. Однако многие программы государственной поддержки не были рассчитаны на кризис такой продолжительности.

Финансовый результат операционной деятельности авиакомпаний (млрд руб.)

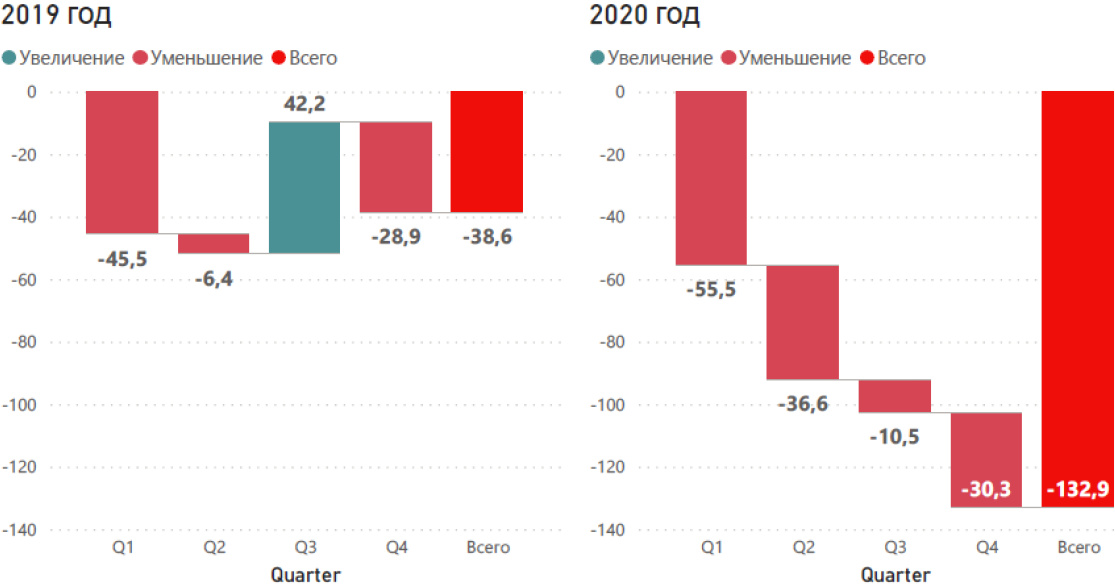

Прошедший 2020 год оказался для российской авиатранспортной отрасли самым убыточным за всю новейшую историю страны.

По предварительным данным совокупный убыток всех пассажирских и грузовых авиакомпаний по операционной деятельности за 2020 год составил 132,9 млрд руб. При этом операционные убытки пассажирских авиакомпаний составили 197,3 млрд руб.

Не будет излишним напомнить, что предыдущие два года все отечественные авиакомпании закончили с совокупными операционными убытками 51,7 млрд руб. в 2018 г. и 38,6 млрд руб. в 2019 г.

Финансово-экономическая устойчивость авиакомпаний в первом полугодии 2021 года продолжит ухудшаться и в первую очередь из-за низкого потребительского спроса, низкой платежеспособности населения, сохранения ограничений на международное воздушное сообщение и высокой волатильности национальной валюты.

В 2021 г. на авиакомпании возрастет нагрузка по платежам: кроме текущих платежей по налогам, по которым не предоставляется отсрочка, необходимо будет выплачивать отсроченные и рассроченные налоги за предыдущие периоды, а также отсроченные арендные платежи за авиационную технику. В существующей ситуации это может привести к кассовому разрыву и к риску несвоевременной выплаты заработной платы персоналу и несвоевременного исполнения обязательств по текущим платежам контрагентам. Риск банкротства участников рынка воздушных перевозок как никогда высок.

Таким образом, чтобы помочь авиакомпаниям выжить, необходима дополнительная государственная поддержка - в формах, которые не приводят к дальнейшему увеличению уровня долга авиакомпаний.

.jpg)

Соответствующие предложения АЭВТ направила для рассмотрения в Минтранс России в январе текущего года. Перечень предложений авиакомпаний АЭВТ составил 23 пункта и содержит, в первую очередь, меры по совершенствованию воздушного и налогового законодательств и предложения по продлению ряда актов Правительства России, направленных на поддержку наиболее пострадавших отраслей экономики.

По поступившей в АЭВТ информации, Минфином России фактически ни одно из предложений авиакомпаний АЭВТ не было поддержано.

Нельзя сказать, что наши отраслевые регуляторы не ведут работу по выработке мер государственной поддержки авиапредприятиям, но те сигналы, которые поступают из этих ведомств, свидетельствуют, что там не видят поводов для излишнего беспокойства о финансово-экономической устойчивости авиакомпаний.

Тем временем цены на ресурсы, которые используют авиакомпании, растут.

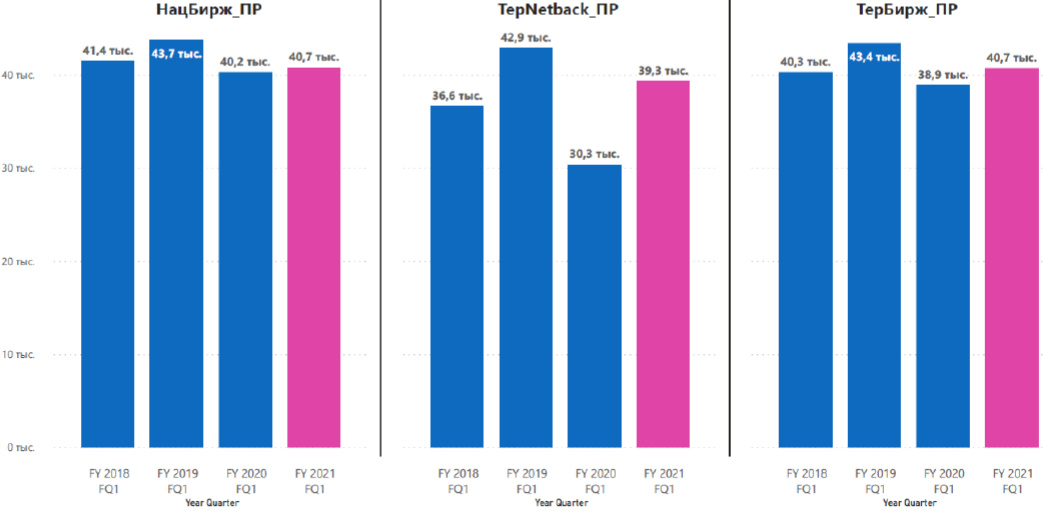

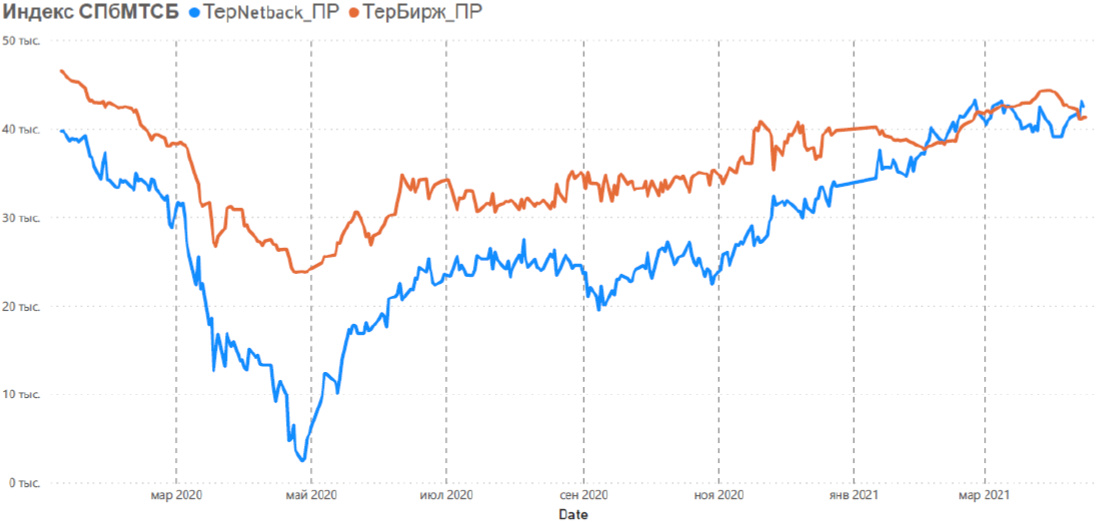

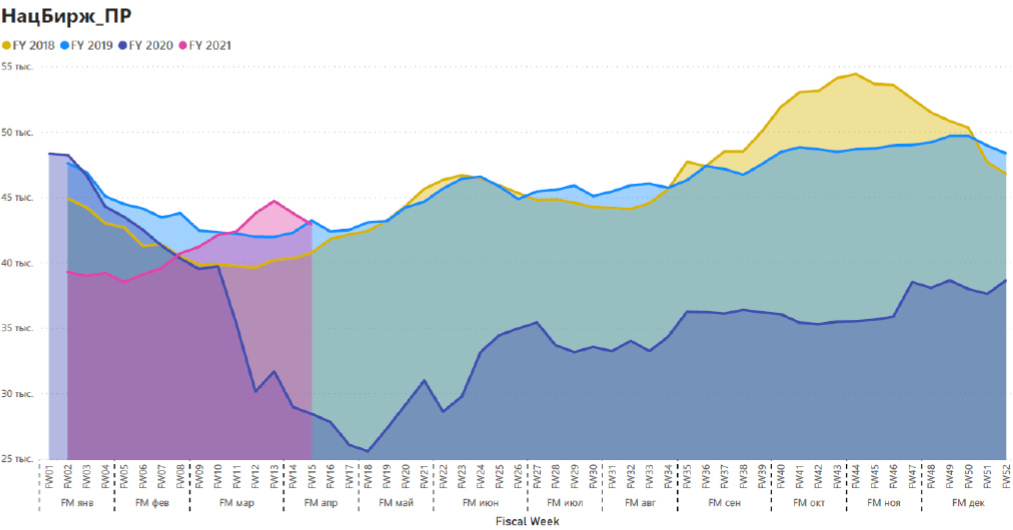

Биржевые индексы стоимости авиатоплива

Так, например, цены на авиатопливо уже вернулись на докризисный уровень и имеют тенденцию к дальнейшему росту, о чем свидетельствуют данные Санкт-Петербургской Международной Товарно-сырьевой биржи.

Стоимость авиатоплива (территориальный индекс и индекс Netback, Европейская часть России)

Неудивительно, что на фоне роста себестоимости и при практическом исчерпании собственных возможностей по сокращению издержек авиакомпании вынуждены пропорционально повышать цены на собственные услуги. Почти весь прошлый год и в начале текущего года цены на авиабилеты относительно предыдущих периодов только снижались.

Стоимость авиатоплива (национальный биржевой индекс АО «СПбМТСБ»)

Члены АЭВТ считают, что приоритетным вопросом для отечественной гражданской авиации на текущий 2021 год является вопрос обеспечения финансово-экономической устойчивости отечественных авиакомпаний.

Без жизнеспособных авиакомпаний восстановление отрасли воздушных перевозок после COVID-19 будет более длительным и болезненным.

Безопасность полетов в Российской Федерации в 2020 году

Несмотря на вышеупомянутые трудности, отечественные авиакомпании не стали меньше уделять внимания вопросам обеспечения безопасности полетов.

Благодаря кропотливой работе, проводимой отечественными авиакомпаниями в рамках принятых ими СУБП, в прошлом году в Российской Федерации удалось избежать авиационных происшествий с человеческими жертвами (катастроф) при выполнении коммерческих перевозок пассажиров.

Проблемным вопросом остается обеспечение безопасности полетов в авиации общего назначения (АОН).

С воздушными судами, используемыми в целях авиации общего назначения (АОН), в 2020 году произошло 25 авиационных происшествий (в 2019 году – 22), в том числе 13 катастроф с гибелью 24 человек (в 2019 году – 15 катастроф с гибелью 27 человек).

Для авиационных происшествий с воздушными судами АОН характерными типами событий остаются:

• потеря управления в полете;

• столкновение с землей или препятствиями в управляемом полете;

• нештатное касание ВПП/посадочной площадки.

Российские авиакомпании, выполняющие коммерческие перевозки, поддерживают высокий уровень обеспечения безопасности полетов. Об этом свидетельствуют данные Европейского агентства по безопасности полетов Европейской Комиссии (EASA), представленные по результатам проверок воздушных судов российских авиакомпаний, проведенных в аэропортах государств-участников программы SAFA (Safety Assessment of Foreign Aircraft). Отмечена устойчивая тенденция улучшения результатов проверок российских эксплуатантов по программе SAFA, снижение общего количества и отсутствие системных замечаний.

По данным EASA о результатах рамповых инспекций российских авиакомпаний в рамках программы SAFA в период с 25 марта 2020 г. по 24 марта 2021 г., коэффициент риска (RATIO) составил 0,60. EASA были отмечены отдельные замечания в 2020 году, касающиеся перевозки грузов в пассажирских салонах самолетов. При этом, подчеркнуто, что российскими авиакомпаниями на постоянной основе проводятся корректирующие мероприятия, направленные на ликвидацию данных замечаний.

С 25 марта 2020 г. по 24 марта 2021 г. на перронах 28 аэропортов государств-участников программы SAFA проведена 171 проверка 132 воздушных судов 33 российских эксплуатантов. Наибольшее количество проверок проведено в Германии (38), Турции (21), Франции (17) и Испании (15).

EASA положительно оценило состояние значения общего коэффициента риска (RATIO) российских авиакомпаний как «стабильно низкое».

Основные выводы и планы на 2021 год

1. В 2020 году отечественные авиакомпании, несмотря на обилие негативных факторов, связанных с пандемией, кризисных явлений в экономике страны, значительное ухудшение финансово-экономического состояния авиаперевозчиков, в целом, обеспечили устойчивое и безопасное функционирование отечественного воздушного транспорта.

2. Авиакомпании смогли адаптировать свои производственные процессы к новым условиям функционирования воздушного транспорта и обеспечили для потребителей доступность услуг воздушных перевозок.

3. Авиапредприятия воздушного транспорта рассчитывают, что реализация предпринимаемых государством и самим авиационным бизнес-сообществом мер позволит в 2021 году обеспечить восстановление объемов авиаперевозок и продолжить поступательное развитие услуг воздушного транспорта.

Основными задачами на 2021 год считаем:

− содействие снижению фискальной нагрузки на авиакомпании;

− содействие снятию ограничений по использованию воздушного пространства страны и расширению прав отечественных авиакомпаний на международном рынке воздушных перевозок;

− имплементация в воздушное законодательство и нормативно-правовую базу предложений авиакомпаний по вопросам авиационной деятельности.