ГА РФ в условиях кризиса COVID-19

В прошлом году, начиная с апреля месяца, мы оказались в условиях тотальной неопределенности. Кризис, который случился, вообще не имеет прецедентов. Количество взлетно-посадочных операций в аэропорту Пулково в мае 2020 года было меньше, чем в мае 1948 года. То есть аэродром послевоенного Ленинграда работал в более напряженном ритме, нежели современный аэропорт Пулково в период пика пандемии в апреле-мае прошлого года.

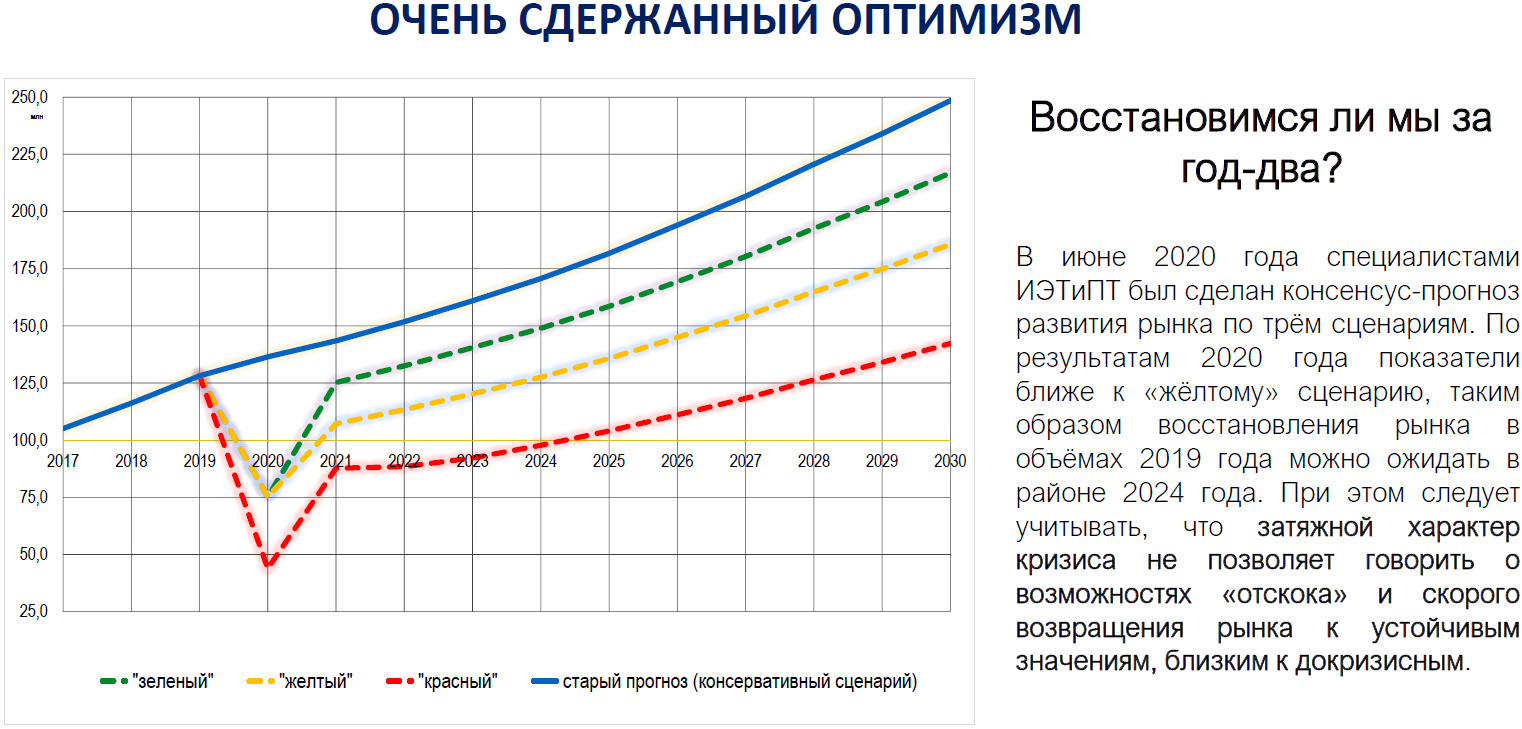

Тем не менее, к июню мы попытались, собрав всю информацию и оценив точки зрения коллег, сделать некий консенсус прогноз по трем возможным сценариям дальнейшего развития ситуации. Первый: «зеленый сценарий» – предполагал достаточно быстрое прекращение пандемии и нахождение «противоядия» - вакцины или лекарства против болезни. Второй: «Красный сценарий» – даже не катастрофический, а апокалипсический – все продолжается очень долго – на годы. И третий: «желтый» – нечто среднее между двумя первыми сценариями. Так вот, по нашим оценкам, мы сейчас находимся где-то в районе «желтого сценария», который говорит о том, что раньше 2024 года восстановление на рынке перевозок ожидать не следует.

Эти оценки совпадают и с теми, которые дают Евроконтроль и IATA. Если говорить об оптимизме, то в прошлом году, когда стал восстанавливаться внутренний рынок, и цифры были хорошие, все обрадовались и стали спрашивать: есть ли повод для оптимизма? Так вот, пока если какой-то повод для оптимизма и есть, то очень сдержанный. Спасибо, что мы не оказались на красной линии прогноза. И больше пока хороших новостей нет, скорее они не очень хорошие.

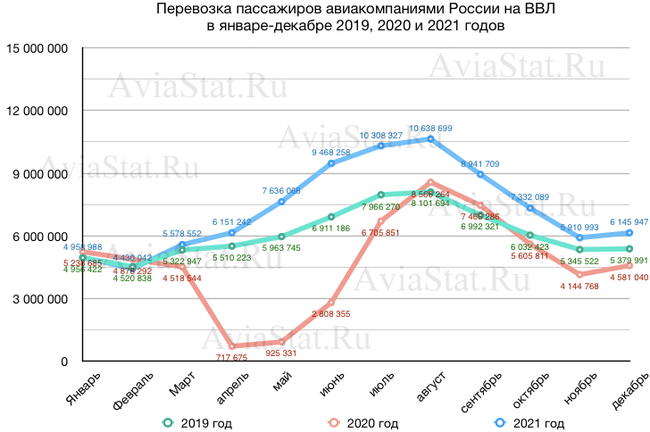

На этом графике показано, как по месяцам двигался и восстанавливался спрос. Мы видим, что международные линии легли, и говорить о восстановлении не приходится. Влияние на нынешнюю ситуацию международное сообщение если и оказывает, то очень небольшое. Внутренние линии оказались ключевым генератором пассажиропотока. При этом тот отскок, который мы видели в августе и сентябре, он быстро сошел на нет. Этот отскок давал нам некоторые надежды, но то, что мы видим на графике в дальнейшем, когда спрос снова пошел по нисходящей, говорит нам о том, что возможности быстрого выхода из этой ситуации ожидать не приходится. И мы по-прежнему находимся в состоянии затяжного кризиса.

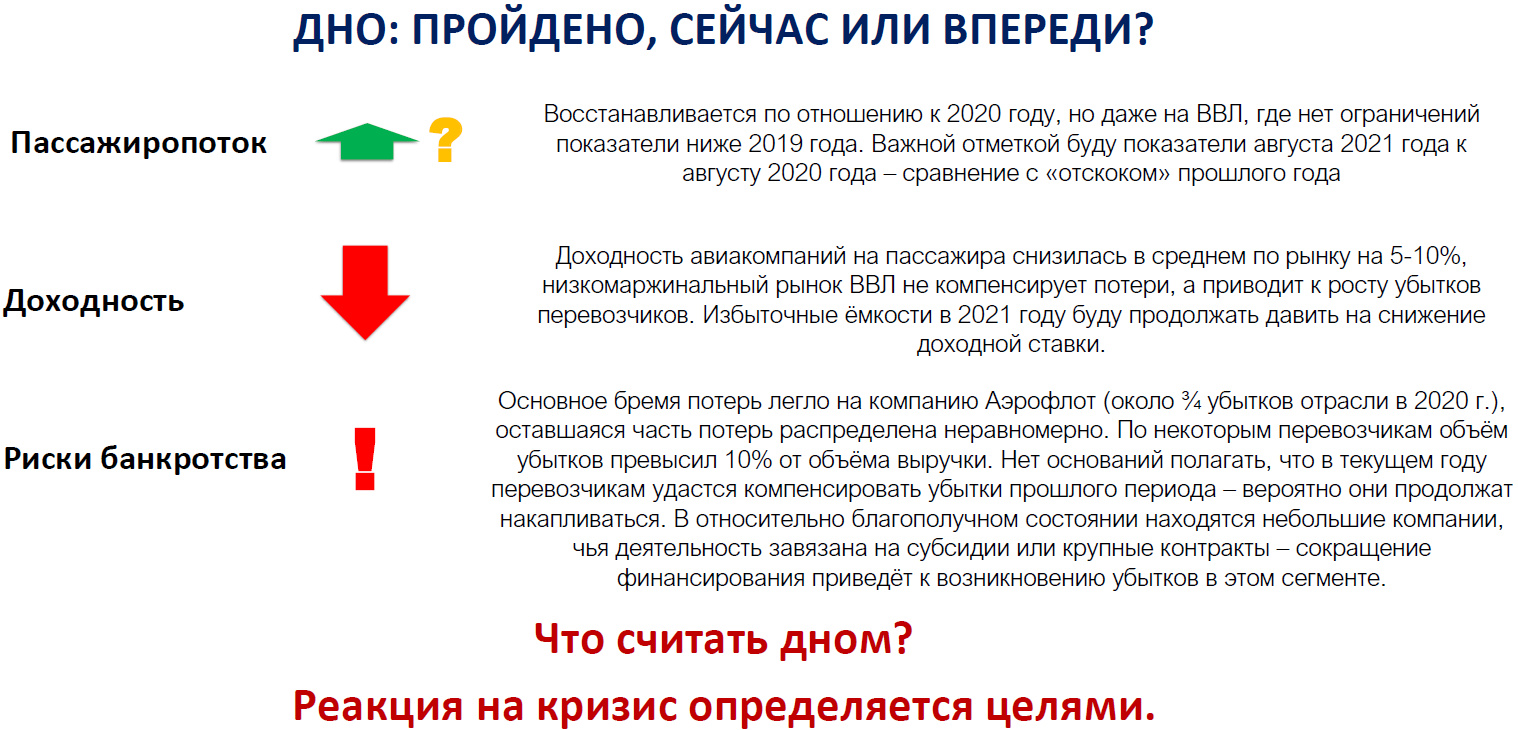

Вопрос: где дно, и что в данном случае считать дном с точки зрения целеполагания и целей государственной политики. Пассажиропоток восстанавливается? Да, в какой-то степени восстанавливается за счет внутренних линий. Некоторые аэропорты в этом году на курортных направлениях столкнутся, наверное, с абсолютными пиками. Там будут рекорды, которых, наверное, никогда не было. Это такие аэропорты как: Сочи, Симферополь, Петропавловск, Калининград, Петербург… Это точки, в которых будет большой рост пассажиропотока. Но мы же понимаем, что это некое временное замещение международного туризма на внутренний. Рассматривать эту ситуацию как некую панацею, как решение вопросов, которые стоят перед авиационной отраслью, нельзя. Это история сезонная, и она опять-таки в ряде случаев приведет к нагрузкам, которые будет тяжело выдерживать.

Доходность продолжает падать. Восстановление за счет внутреннего рынка – это очень лукавая история, потому что внутренний рынок и раньше был нерентабельным. Он компенсировался работой авиакомпаний на международном рынке, и по нему почти всегда была отрицательная доходность. Поэтому восстановление на внутреннем рынке, как это ни странно, приводит к увеличению убытков, и это тоже нужно понимать. Почему? Дело в том, что пока самолеты «стояли у забора», и все, схватившись за голову, считали убытки, они были в каждый период относительно постоянны. Сейчас же начинается работа, в процессе которой генерируется не прибыль, а дополнительные убытки.

То есть на самом деле риски банкротств, которые не случились в прошлом году, в этом году существенно выше. Потому что в прошлом году, на волне стресса, удалось о чем-то договориться с инвесторами и контрагентами. В этом же году, кто из авиакомпаний пройдет август, – это очень большой вопрос. А август, как мы знаем, это пограничный месяц с точки зрения несовпадения расходов и доходов. В этом месяце доходы от продаж уже резко падают, а расходы по-прежнему остаются на высоком уровне. Поэтому, кто пройдет август, и в какой конструкции рынка мы окажемся осенью, сказать в данный момент достаточно трудно. Очевидно, что здесь для государственной политики очень важно целеполагание: что мы считаем кризисом, что мы считаем выходом из кризиса – валовые показатели или операционные показатели, финансовые или в целом состояние индустрии?

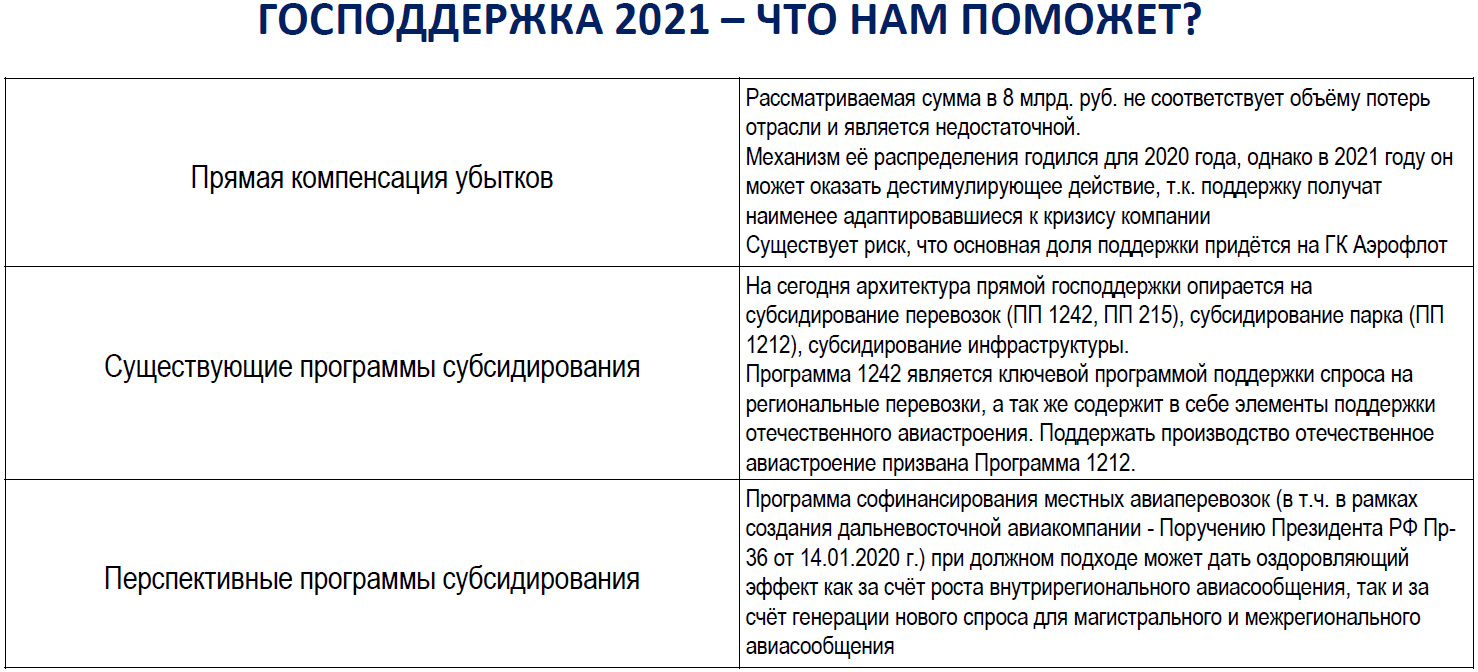

К сожалению, хотелось бы отметить момент о несоразмерности объема государственной поддержки тем масштабам проблем, с которыми столкнулась отрасль. Если не считать докапитализацию Аэрофлота, потому что это скорее частная история, она особняком стоит на рынке, то объем господдержки, который был заявлен в 23 млрд. рублей, в сравнении с финансовыми потерями гражданской авиации в целом по году около 130 млрд., в общем, конечно, это если не капля в море, то явно не та мера, которая может серьезно изменить ситуацию для участников рынка.

Приведу цифры для сравнения, которыми мы часто оперировали в прошлом году: за неделю работы в докризисный год гражданская авиация тратила 32 млрд. рублей. А объем оказанной поддержки – 23 млрд. всем за весь год. То есть меньше, чем недельные расходы авиации в докризисный период. Конечно, при таком уровне поддержки рассчитывать на серьезную компенсацию со стороны государства, на которую можно было бы опереться, не получается.

Что, в принципе, из программ господдержки может и должно сработать. Прямая компенсация убытков – это предложение о компенсации 8 млрд. рублей. Во-первых, это совсем не соответствует тем потерям, которые будут, а во-вторых, предлагаемый механизм распределения годился в 2020 году – дать всем по неполетевшим пассажирам. Сейчас ситуация сложнее, потому что авиакомпании по-разному отреагировали на кризис: кто-то смог перестроиться, кто-то не смог. Но если мы начинаем компенсировать тех пассажиров, кто не полетел, получается, что мы помогаем слабейшим. Это не совсем справедливый подход с точки зрения тех, кто лучше и эффективней отреагировал на ситуацию на рынке.

То есть здесь следует продумать вопрос совершенства механизма, чтобы не получалось так, что у нас более сильные эффективные получают меньший уровень поддержки, чем те, кто не смог в силу каких-то причин перестроиться.

Соответственно, прямая компенсация убытков в силу докапитализации Аэрофлота тоже стоит в этой истории. Аэрофлот уже получил достаточно большую поддержку, но при этом Аэрофлот является самым отстающим и по абсолютным, и по относительным показателям падения в прошлом году. Существует риск, что если мы опять компенсируем выпавших пассажиров, то у нас Аэрофлот получается ключевым получателем господдержки, хотя на рынке сейчас нехорошо всем.

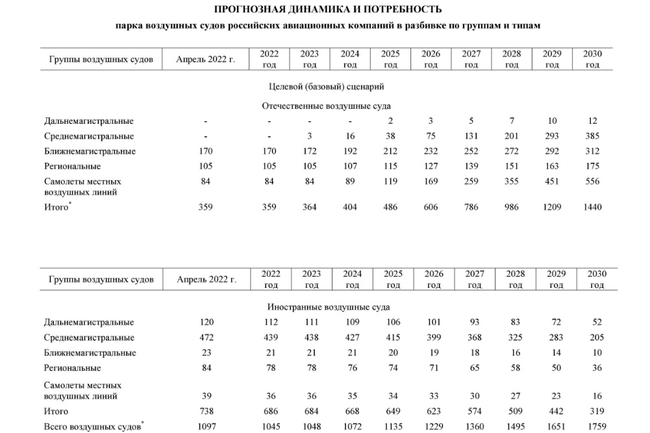

Вторая позиция, которая является очень важной – это существующая программа субсидирования, в первую очередь 1242, во вторую очередь 215. Про 1242 скажу чуть подробнее, но, по сути дела, это и в докризисной, и в нынешней ситуации - одни из механизмов, которые можно наращивать, как достаточно справедливый механизм распределения средств поддержки авиаиндустрии.

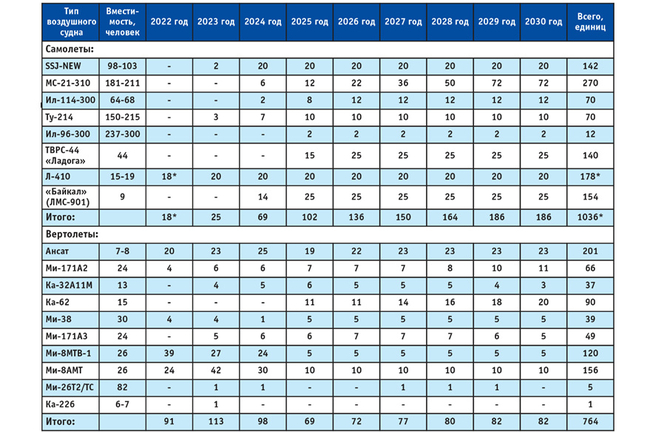

Перспективная программа субсидирования. Мы подошли к ней ещё до кризиса, и даже в условиях пандемии первый такой государственный документ был принят – «Программа развития Дальнего Востока» – где говорится о софинансировании местных линий. До этого были вопросы исключительно региональных властей. Сегодня уже заявлено на уровне документов, во исполнение поручений президента, о том, что местные линии тоже могут быть объектом федерального софинансирования. Привлечение федерального финансирования в местные авиалинии – очень важный аспект, поскольку это не просто какая-то локальная история поддержки передвижения, а еще и фидерная генерация пассажиропотока, то есть то, что может позволить создать объем увеличения пассажиропотока в самих регионах. Это те механизмы, которые у нас есть.

Что касается Постановления 1242. На графике очень хорошо видно, какая была динамика на внутренних линиях до введения постановления 1242, и какой она бы в настоящий момент оставалась. 1242, конечно, очень существенно помогло нарастить пассажиропоток и на региональных маршрутах, и в обход Москвы. Программа оказала очень серьезное влияние, и надо понимать, что это один из таких краеугольных камней, которые сейчас есть с точки зрения поддержки рынка. При этом для регионов Сибири и Дальнего Востока это особенно важно, потому что там ситуация сложнее, экономика перевозок специфичнее и хуже, и поэтому для Сибири и Дальнего Востока 1242 является абсолютно ключевой поддерживающей развивающей программой.

Обратите внимание, по местным перевозкам, если внутренние линии росли, и стали еще быстрее расти, с развитием программы субсидирования, а международные линии росли по отдельной программе, то местные авиалинии без федерального субсидирования показывали самый маленький рост – минимальное увеличение пассажиропотока после огромного падения в 1992 гг.

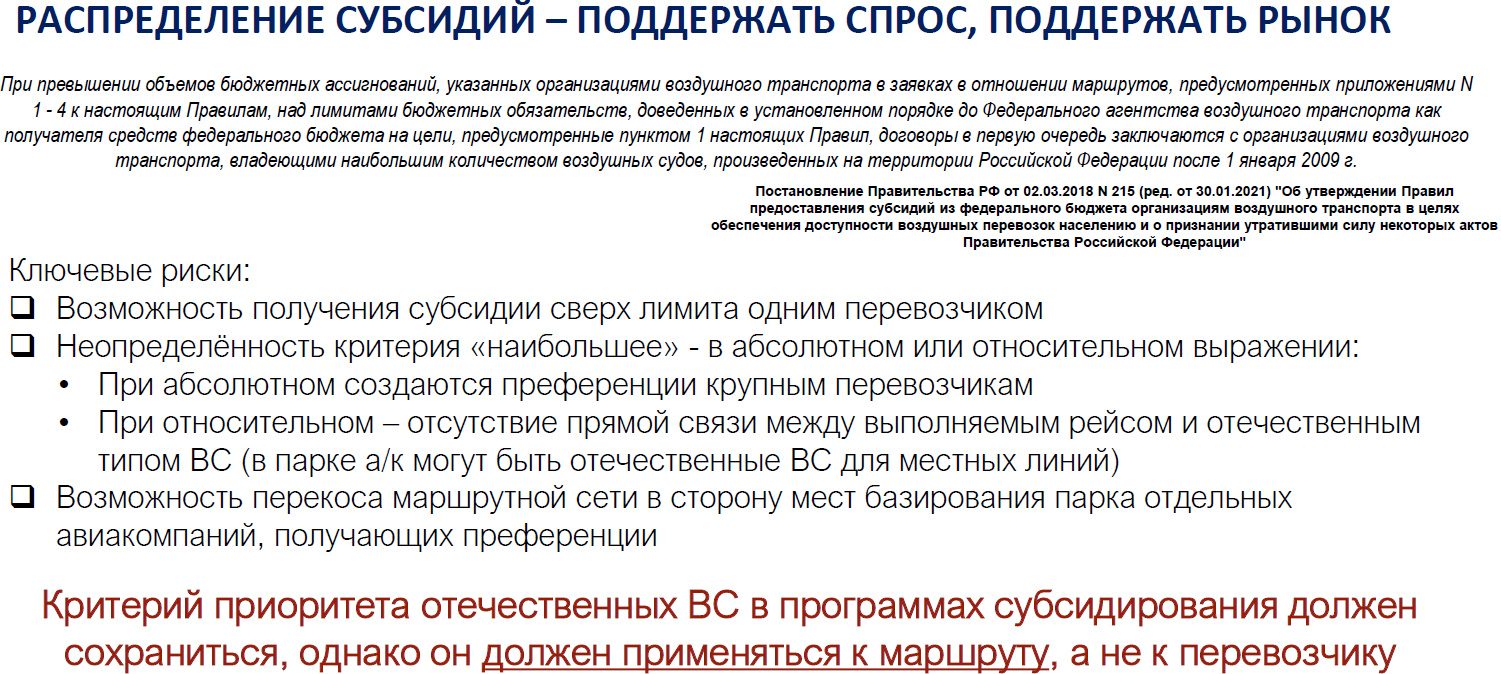

В 215-м постановлении произошли некоторые изменения. В частности, было введено правило, что приоритет получают авиакомпании, имеющие наибольшее количество воздушных судов отечественного производства. Это, в принципе, достаточно спорное решение, с точки зрения эффективности. Позволю себе здесь лирическое отступление. Если авиакомпания ЮТэйр возьмет и в свои Вертолетные Услуги переведет свой региональный парк, ни один из тех, кто был бы заинтересован в участии в программе ничего не получит, потому что ЮТэйр у всех выигрывает с огромным отрывом, за счет приобретенных новых отечественных вертолетов. Мы понимаем, что прописанная мера подразумевает поддержку «Суперджетов», но на практике она манипулятивна.

Идет сверхлимитное финансирование по 1242, и у нас все может уйти на одного перевозчика. У нас сразу же возникает рыночный перекос и эти риски очень большие. Дальше, как я уже сказал, неопределенность критерия в наибольшем в абсолютном или относительном выражении. Если в абсолютном, то это преференции самым крупным перевозчикам. Опять-таки, на основании чего? У нас есть цель - продолжения консолидации на рынке? Если это так, то надо об этом открыто заявить, что мы уменьшаем количество авиакомпаний. Если у нас цель - сохранение конкурентной среды, то тогда очевидно, что условия для всех должны быть равные.

Если мы берем относительный критерий, то у нас отсутствует связь между собственно маршрутом и субсидией. Получится, что авиакомпания, которая имеет наибольший парк отечественных воздушных судов, на каком-то конкретном маршруте может использовать иностранные воздушные суда, совершенно спокойно, в отличие от сегодняшнего правила, когда маршрут имеет приоритет там, где используется отечественное воздушное судно.

Т.е на самом деле, ни с точки зрения интересов авиапрома в целом, ни с точки зрения интереса рынка в целом, такой подход нельзя назвать целесообразным и мы хотели бы предостеречь от имплементации практики, которая сейчас есть в 215 постановлении на 1242. Критерий приоритета отечественных ВС безусловно должен сохраняться. Это императив по отношению к любым программам субсидирования. Потому что на любое произведенное отечественное воздушное судно есть понятие возвратности, есть бюджетный эффект. Потому что если это воздушное судно было произведено в России, часть субсидий возвращается в виде вложений в экономику, в виде бюджетных поступлений. Соответственно, это должно учитываться. Но, при этом, привязка должна быть не к конкретному перевозчику, а к маршруту, на котором выполняется перевозка. Это, по нашему мнению, должно быть зафиксировано в качестве общего подхода.

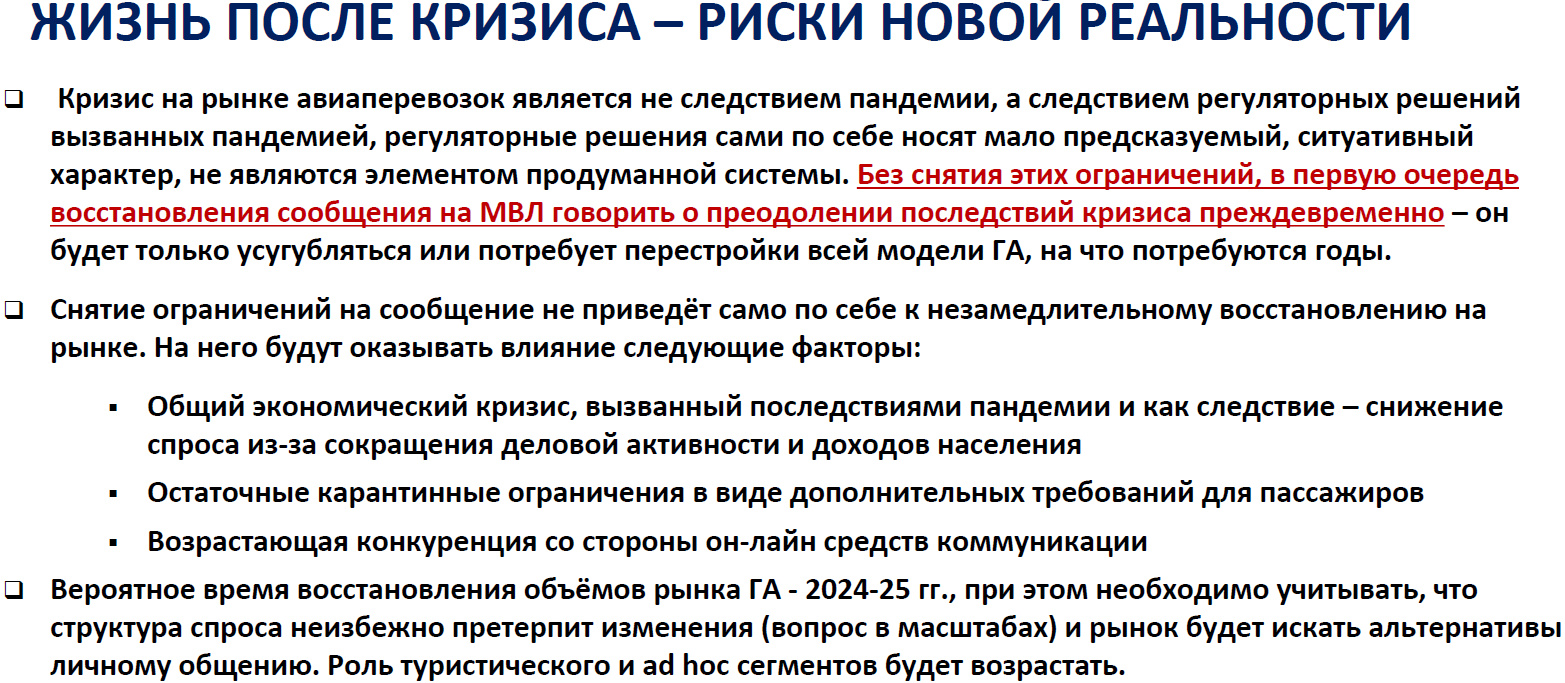

В заключение хотелось бы сказать, что кризис очень глубокий и надо понимать, что вообще говорить о выходе из финансового кризиса, в котором отрасль пребывает, без открытия международных воздушных линий, нельзя. Причем, к сожалению, ситуация остается очень неопределенной даже на уровне простого понимания. К сожалению, ситуативное реагирование на перспективы открытия направлений идет на всех этапах с глубиной в неделю или в несколько дней. Это очень тяжело для рынка, для того чтобы обеспечить планирование, для того чтобы управлять ресурсами.

Приоритет сейчас должен быть в максимальном открытии тех международных линий, где есть на том конце понимание, что нас готовы принимать. Слава Богу, даже с учетом третьей волны по всему миру, мы сейчас находимся на уровне гладкого плато и у нас эпидемиологическая ситуация достаточно спокойная. Очевидно, что по тем странам, которые мы готовы для себя открыть, максимально зеленый свет должен быть дан и нужно прогнозировать это, нужно работать над этим как над приоритетным направлением. Иначе авиация просто ляжет, потому что, повторюсь, убытки продолжают генерироваться. Коль скоро у государства денег нет, для того чтобы поддержать отрасль, надо открывать международные линии иначе останемся просто без авиации. Это данность. Чуда не произойдет. Сидеть и ждать чуда - это не очень ответственная политика.

Следующий пункт, который надо понимать, что снятие ограничений на МВЛ само по себе не приведет к немедленному восстановлению. Во-первых, общеэкономический кризис по всему миру приведет к снижению пассажиропотока, безусловно, и туристического и делового, и мы с этим столкнемся. Будет снижение спроса, и мы не выйдем в скором времени на те показатели, и весь мир не выйдет на те показатели, которые были. Мы будем приходить в себя несколько лет после того кризиса, в котором мы сейчас находимся.

Остаточные карантинные ограничения, к сожалению, и мы это видим, будут нас преследовать. К сожалению, мировая практика регулирования здесь не выдерживает критики. И тут, я бы сказал, Россия показала себя далеко не худшим образом. Мы часто ругаем наших чиновников, но, посмотрев на то, как реагируют чиновники по миру, стало ясно, что представление о том, какое замечательное госуправление у наших соседей в Европе, как оно продумано и системно, оказалось мифом. Тот дерганный импульсивный дирижизм, который мы видим на протяжении практически полутора лет, не дает оснований для оптимизма. Я думаю, что метастазы всех этих историй будут нас преследовать еще несколько лет.

Ну и, конечно же, – нарастающая конкуренция со стороны online-коммуникаций. Потому что там, где командировочных сократить нельзя, нельзя инженера не послать на объект, там будет деловой поток. А там, где можно воспользоваться средствами online, особенно там, где люди друг друга знают, мы видим, что все компании и бизнес переходят на online общение. Здесь не надо хвататься за голову и предполагать, что весь мир уйдет в online. Ни с Азией, ни с Китаем online-бизнес, как показывает практика, вести невозможно, только если у тебя уже все выстроено на годы вперед. Но то, что какой-то существенный процент делового потока, особенно командировочных, эта тенденция отъест, это безусловно. В части туризма стоит волноваться в меньшей степени потому, что «online Пхукет» никогда не выиграет у настоящего.

Восстановление рынков больше связано с мерами господдержки, в первую очередь, с программами субсидирования перевозок. С учетом важности этих программ надо очень аккуратно подходить к ним с тем, чтобы принципы конкуренции соблюдались с тем, чтобы через эти программы поддержку получали бы равномерно, опять-таки в соответствии со своими бизнес моделями и бизнес талантами, все компании в отрасли. Ну и вероятное восстановление мы увидим в 2024-25 гг. При этом, конечно, структура спроса изменится, и роль туристического сегмента будет возрастать, роль делового сегмента будет снижаться, что конечно приведет и должно привести к изменению маркетинговой политики компаний. Надо держать в голове то, что пассажир будущего будет несколько отличаться от пассажира 2019 года.