Перевозка пассажиров в России в январе-марте 2021 года

Пассажиропоток

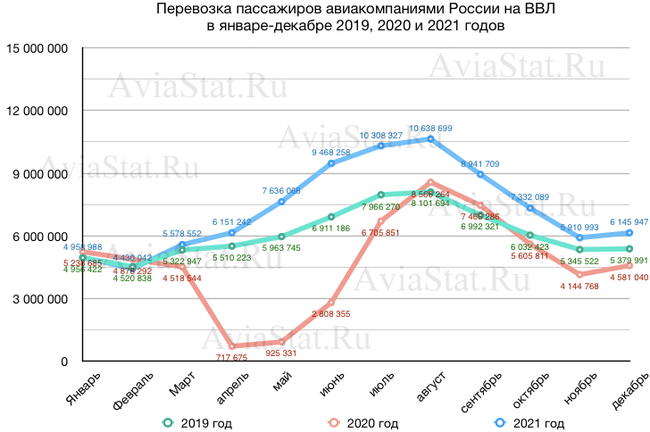

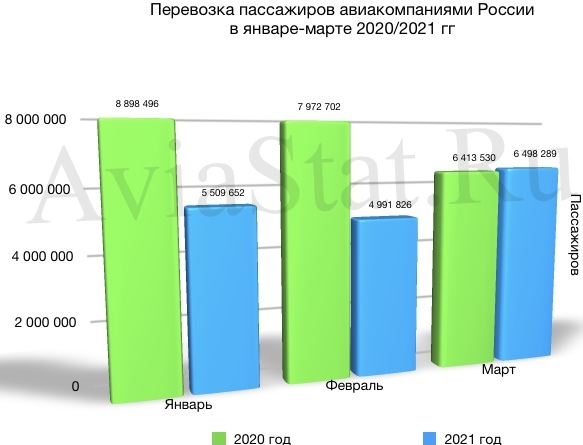

На результатах работы авиационной отрасли России за январь-март 2021 года сказались продолжающиеся ограничения на полеты по международным направлениям. При сравнении показателей с прошлым годом следует помнить, что пандемия COVID-19 практически не затронула первый квартал 2020 года - снижение объемов перевозок стало ощущаться только во второй половине марта. Поэтому этот период можно считать условно «допандемийным». Ввиду чего уровень снижения на 27% примерно соответствует реальным потерям пассажиропотока по сравнению с ситуацией, если бы пандемии не случилось. Конечно же это без учета среднегодового роста объемов перевозок в 10-15%, на который мы могли рассчитывать без пандемии. (Прим: в приведенных ниже гистограммах помесячная статистика незначительно отличается от квартальной, ввиду уточнения данных)

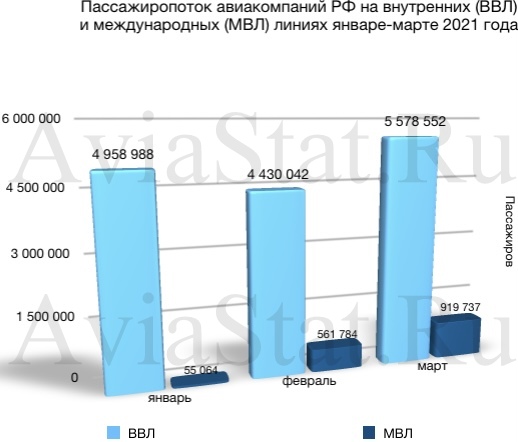

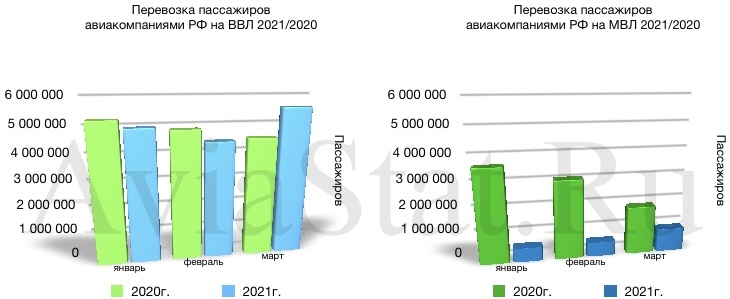

В то же время, присутствуют два разнонаправленных вектора. Авиакомпаниям удалось нарастить объемы на внутренних линиях на 2,3%. Одновременно с этим падение на международных составило 76,5%. Как видим, рост объемов на ВВЛ в зимний сезон не может компенсировать потери на МВЛ. Остается надеяться на то, что с наступлением периода отпусков более значительная доля россиян переориентируется на отечественные курорты и рост на внутренних линиях будет более существенным.

Остается надеяться на то, что постепенно на наиболее популярные туристические зарубежные направления ограничения будут сниматься, и это станет импульсом к восстановлению объемов на МВЛ. Впрочем, скорее всего в текущем году полноценного восстановления на МВЛ ожидать не приходится. Продолжающиеся вспышки пандемии в различных странах и отсутствие единых правил для приема тех туристов, кто вакцинировался или переболел, не оставляют нам надежды на быстрый выход из кризиса.

Пассажирооборот

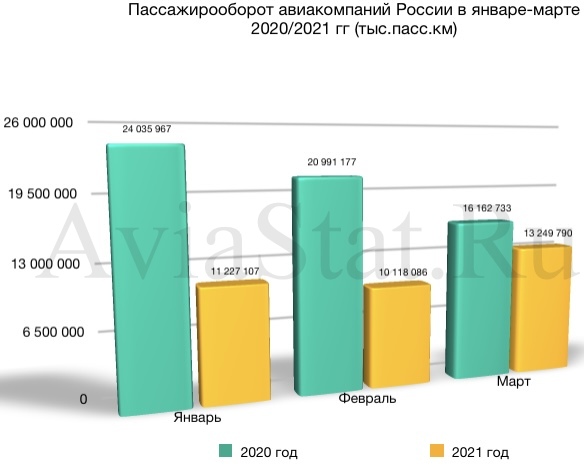

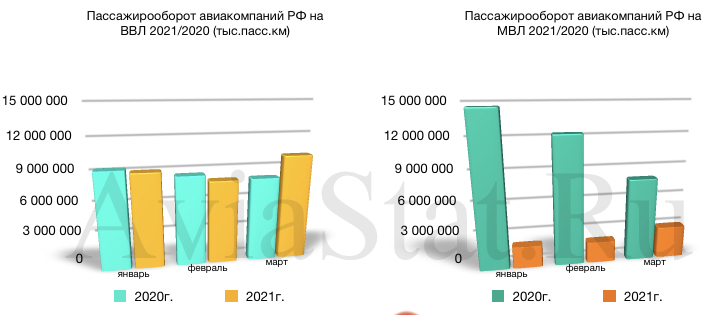

Еще более печальная картина в объемах выполненных работ (пассажирооборот), что отражает реальную картину доходов авиакомпаний – минус 43,5%.

Это говорит о том, что те пассажиры, которые продолжают летать, делают это на куда меньшие расстояния. Следовательно, падает выручка авиаперевозчиков.

Продолжая летать, авиакомпании все равно несут убытки. Подробный разбор представлен нами в аналитическом материале «Объемы есть, а денег нет».

Авиакомпании

Ситуация по авиакомпаниям сложная, но не однородная. На фоне общего снижения объемов авиаперевозок, есть авиакомпании с незначительным снижением, есть с обвальным падением, а есть и такие, что напротив показывают рост.

Из первой двадцатки крупнейших авиаперевозчиков России рекордсменами падения стали две авиакомпании, ориентированные на зарубежный туризм - АЗУР эйр (-77%) и РОЯЛ ФЛАЙТ (-69,5%), а также главный регулярный перевозчик на МВЛ – Аэрофлот (-53%). Близка к прошлогодним показателям авиакомпания S7 (-1,3%). И 4 авиакомпании вышли в плюс: Якутия (+65%), Азимут (+29%), Победа (+10,5%), ИрАэро (2,6%).

Как итог, мы видим существенное перераспределение рынка. Благодаря вкладу Победы доля группы Аэрофлот выросла, S7 сократилась на четверть, Уральские авиалинии потеряли незначительные полпроцента, а Ютэйр осталась при своих. В то же время совокупная доля авиакомпаний второго эшелона подросла, приближаясь к четверти рынка. Впрочем, такие тенденции могут оказаться временными и быстро измениться после восстановления международных перевозок.

Пассажиропоток

Пассажирооборот

Занятость кресел

* C 2021 года авиакомпания Нордстар переименована в Smartavia